Recibido: 18 de mayo de 2020; Aceptado: 21 de enero de 2021

Metodología para la rendición de cuentas por resultados en el sector público

Methodology for Results-Based Accountability within the Public Sector

Resumen

El objetivo de este trabajo es desarrollar una metodología para la rendición de cuentas por resultados en organizaciones públicas, definiendo pautas que sustenten el avance de un proceso de rendición de cuentas en estas organizaciones. Se formula un marco conceptual que integra los principios de la rendición de cuentas por resultados y los criterios e instrumentos relevantes para su efectivo desarrollo. Se propone un modelo que comprende cinco dimensiones enfocadas desde el punto de vista institucional y desde el punto de vista de los individuos que forman parte de la organización. Como manera de validación de la metodología, se ha propuesto un indicador orientado a estimar el grado de desarrollo de las variables identificadas en cada dimensión de la metodología en cada país seleccionado en la muestra. La metodología propuesta se aplicó al análisis de ocho países de América Latina, y dos países de América del Norte. Los resultados muestran que los valores más altos del indicador se verifican en aquellos países que otorgan una mayor prioridad a la evaluación de resultados, a la planificación estratégica, y a los planes nacionales de desarrollo en los sistemas de evaluación. Los principales hallazgos se refieren a que no todos los países de América Latina tienen definido el presupuesto por resultados y que, cuando está definido, la experiencia es reciente. Existen además limitaciones relacionadas con la disponibilidad y uso de información, la integración de sistemas y la coordinación interinstitucional, la debilidad en los mecanismos de evaluación, autoevaluación e incentivos, los mecanismos de rendición de cuentas, y la falta de instrumentos de consultas a la ciudadanía y responsabilidad social. Dado que no existe un consenso unívoco sobre la naturaleza de la idea de la rendición de cuentas y su alcance, y que hay varias formas de utilizar el término incluso contradictorias, el principal aporte del trabajo para el desarrollo disciplinar es que se propone precisar el alcance y las herramientas de rendición de cuentas por resultados, lo que posibilita acotar y delimitar su significado de acuerdo al marco institucional de cada país.

Palabras clave

Gestión Pública, Gestión por Resultados, Evaluación de Resultados, Responsabilidad, Política Pública, Metodología, América Latina.Resumen, traducido

This paper aims to develop a methodology for results-based accountability in public organizations, defining guidelines that support the advance of an accountability process in these organizations. A conceptual framework merging the principles of results-based accountability and the relevant criteria and instruments for its effective development is formulated. The proposal is based on a model that comprises five dimensions focused from the institutional point of view as well as the one of the individuals who are part of the organizations. To validate the methodology, an indicator has been proposed to estimate the level of development of the variables identified in each dimension of the methodology for each country selected in the sample. The proposed methodology was applied to the analysis of eight Latin American countries and two countries in North America. The results show that the highest values of the indicator are verified in those countries that give a higher priority to results-based evaluation, strategic planning, and national development plans in evaluation systems. The main findings indicate that not all Latin American countries have defined results-oriented budgeting and that, when it is defined, the experience is recent. There are also limitations related to the availability and use of information, the integration of systems and inter-institutional coordination, the weakness of the evaluation, self-evaluation and incentives mechanisms, the accountability mechanisms, and the lack of instruments for citizen consultation and social responsability. Given the fact that there is no univocal consensus on the nature of the idea o accountability and its scope, and that there are several ways of using the term, even contradictory ones, the main contribution of this paper for disciplinary development is that it proposes to specify the scope and tools of result-based accountability, wich enabels to delimit its meaning in the institutional framework of each country.

Keywords

Public Management, Management by Results, Result Appraisal, Accountability, Public Policy, Methodology, Latin America.Introducción[1]

El objetivo de este trabajo es desarrollar una metodología para la rendición de cuentas por resultados para organizaciones públicas, a partir de la identificación de las dimensiones relevantes y herramientas que las componen. Se formula un marco conceptual que integra los principios de la rendición de cuentas por resultados y los criterios e instrumentos que se consideran relevantes para que este proceso tenga lugar de manera efectiva.

Las dimensiones relevantes que caracterizan la rendición de cuentas propuestas por la literatura resultan insuficientes, debido a que no abarcan todas las etapas de la gestión para ser efectivas y consistentes con una buena gobernanza, desde el planeamiento, la cadena de valor, las políticas de recursos humanos, los sistemas de monitoreo y evaluación, y la sujeción de la organización a mecanismos de control interno y externo.

Por otra parte, las debilidades existentes en la vinculación entre la planificación, el presupuesto, los productos y resultados, y la evaluación, atenúan la eficacia de la rendición de cuentas por resultados.

La investigación tuvo un carácter exploratorio, en el sentido de indagar un tema con poco desarrollo teórico y aplicado. Para el diseño y validación de la metodología desarrollada se seleccionó una muestra de países considerados relevantes, por una parte, en términos de su identidad geográfica y cultural y, por otra parte, en función de la identificación de experiencias exitosas que pudieran servir de base a la comparación.

1. La rendición de cuentas por resultados

La temática de la rendición de cuentas por resultados constituye una cuestión relativamente reciente en el debate académico y profesional del ámbito público. La bibliografía académica se ha enfocado con más énfasis en los aspectos teóricos globales del concepto de rendición de cuentas (accountability [2]) que en sus aspectos operativos y mecanismos concretos. Se han propuesto diversas interpretaciones sobre su significado, a veces divergentes. Peruzzotti (2007) plantea que no hay consenso sobre los alcances del término. El Banco Mundial (World Bank, 2007) expone que el uso del término es a veces contradictorio y no es neutral la elección de un sistema particular de rendición de cuentas y control, ya que tiene efectos sobre los resultados a obtener.

Sin duda, las organizaciones obtienen algún resultado, pero no siempre puede garantizarse que dicho resultado sea el que pretendían alcanzar. Para lograr coherencia entre los objetivos planeados y los logros obtenidos es preciso articular las diferentes etapas del ciclo de la gestión, lo que implica alinear la planificación y la ejecución con los recursos, con las actividades y las responsabilidades necesarias para cumplir con los objetivos estratégicos y operativos.

El “Modelo Abierto de Gestión para Resultados en el Sector Público”, desarrollado por el Banco Interamericano de Desarrollo y el Centro Latinoamericano de Administración para el Desarrollo en el marco de un proyecto durante el período 2006-2007, define la lógica gerencial aplicada al sector público a partir de tres objetivos principales (Serra Martín, Cunill Grau y García López, 2007): a) asegurar un uso óptimo de los recursos públicos en la producción y distribución de bienes públicos para generar más servicios, menos impuestos, más eficacia, más eficiencia, más equidad y más calidad; b) asegurar la transparencia, equidad y control del proceso de producción de bienes y servicios públicos, la asignación, la distribución, y la mejora de la productividad; y c) promover y desarrollar la mejora del desempeño de los recursos humanos, para incrementar la efectividad de los organismos públicos.

La base principal de la legitimidad del Estado, junto con la democracia, se apoya en estas demandas ciudadanas que la Gestión para Resultados se propone atender. De este modo, esta nueva manera de organizar la gestión pública y exponer los resultados e impactos alcanzados se orienta a mejorar el grado de gobernabilidad del sistema político.

Por esto, la rendición de cuentas por resultados es inherente a este modo de producción y organización de la gestión pública. En comparación con la emergente del modelo burocrático clásico, la rendición de cuentas por resultados tiene un enfoque más flexible. Debido a que sus procedimientos y mecanismos están aún en desarrollo, son menos estandarizados y deben adaptarse a las políticas públicas desarrolladas en cada contexto geográfico.

Los aspectos operativos de la rendición de cuentas y su traducción a mecanismos concretos para hacerla efectiva no han sido objeto de mucho desarrollo teórico y aplicado. Ese es el centro de este trabajo.

2. La noción de rendición de cuentas

Pueden identificarse diferentes enfoques que constituyen el sustrato teórico de la construcción de la metodología. Se destacan los conceptos de “rendición de cuentas”, gobernanza y sistemas de control, y el influjo que tuvieron las teorías sobre la Nueva Gestión Pública en el ámbito estatal, que contribuyeron a redefinir las nociones de resultados de la gestión pública, sus impactos en las políticas públicas, y el modo de concebir y evaluar los logros obtenidos.

La rendición de cuentas, en su versión minimalista, se refiere a la idea de teneduría de libros (Ackerman, 2005). Por lo tanto, conceptos como transparencia, sanciones, gestión, corrupción, control externo, interés público, poder y relaciones principal-agente quedarían afuera de esta concepción básica del término.

La versión clásica de la expresión comprende los mecanismos tanto políticos como legales para que los gobiernos den cuenta a la sociedad sobre su acción, la aplicación de las leyes, y la asignación de los fondos públicos. La forma operativa que adopta esta rendición de cuentas no es única y existen diferencias no solamente entre países, sino también entre gobiernos.

En su acepción más actual la rendición de cuentas configura uno de los requisitos básicos para garantizar la transparencia de los actos del gobierno y asegurar que los recursos públicos, sujetos a las autorizaciones legales otorgadas para gastar, sean determinados por medio de los mecanismos democráticos que surgen de los juegos y contrapesos de la interacción entre los poderes administrativo, legislativo y judicial.

Para designar estos mecanismos se ha acuñado el término responsabilización, propuesto por el Centro Latinoamericano de Administración para el Desarrollo en su estudio coordinado por el Consejo Científico del CLAD (2000), como una traducción de la palabra inglesa accountability y que hace referencia a los mecanismos utilizados por los gobiernos para hacer transparente su gestión y rendir sus actos a los ciudadanos. La noción de responsabilización supone en principio la existencia de dos partes como mínimo: el mandante, que asigna la responsabilidad, y el mandatario, que acepta esa responsabilidad, consintiendo implícitamente a su vez que deberá dar cuenta sobre la forma en que cumplió con el mandato delegado.

Sin embargo, se ha puntualizado que esta definición no contempla la emergencia de enfoques alternativos (Mayntz, 1998), como convenios entre los niveles de gobierno federal y subnacional o provincial, en los que las responsabilidades pueden no ser conferidas de una parte senior a una junior y los acuerdos incluyen, entre otros, el control por resultados. Tampoco incluye la necesidad de poner más atención sobre la gerencia basada en la gestión enfocada en los resultados en el ámbito público, ni la importancia de la transparencia como un elemento esencial de la responsabilización en el sector público.

3. La noción de gobernanza

Prats i Catalá (2000) ha definido el concepto de gobernabilidad como “la capacidad de un sistema social democrático para autogobernarse, enfrentando positivamente retos y oportunidades que tenga planteados”.

A su vez, la noción de gobernanza es desarrollada por el PNUD (2007: 2), como un “sistema de valores, políticas e instituciones a través del cual la sociedad maneja sus asuntos económicos, políticos y sociales a través de interacciones con y entre el Estado, la sociedad civil y el sector privado. Es la forma en la cual la sociedad se organiza para tomar e implementar decisiones -logrando un entendimiento mutuo, acuerdos y acción. Comprende los mecanismos y procesos para los ciudadanos y grupos para articular sus intereses, mediar sus diferencias y ejercer sus derechos legales y obligaciones”.

Renate Mayntz (1998) denomina gobernanza moderna a un modo de gobierno colaborativo, el que se distingue del modelo jerárquico prevaleciente previamente en el que desde el Estado se ejercitaban, de modo soberano, potestades sobre los sectores y ciudadanos que integraban la sociedad civil. Su característica son las redes de organizaciones y los actores corporativos autónomos.

Las nociones de gobernabilidad y de gobernanza se encuentran en la raíz de la existencia de un nuevo rol del Estado concebido como productor de valor público, creador de requisitos para los procesos de desarrollo y generación de bienestar social, la producción o regulación de servicios públicos y la creación de infraestructura. El sistema de control también cambia su foco, migrando desde los procedimientos hacia la exigencia de productos (bienes y servicios), resultados e impactos de la acción estatal sobre las políticas públicas.

4. La visión gerencialista del Estado

La gestión y la rendición de cuentas por resultados en el sector público comenzaron a instalarse en el debate teórico a partir de las reformas del Estado que llevaron a la implantación de una visión gerencialista al interior del aparato público, especialmente a partir de la década de 1980 en América Latina y fundamentalmente durante la década de 1990 en los procesos de reforma del Estado conocidos como de “segunda generación”.

La visión gerencialista aplicada al sector público, conocida como la Nueva Gestión Pública, o New Public Management, ha sido adoptada en forma generalizada y es aplicada en muchos países. En los países de la Mancomunidad de Naciones (Commonwealth) hay una tradición consolidada en materia de gestión y accountability por resultados. En América Latina y el Caribe, según un trabajo del BID (2015), en los últimos cinco años se ha verificado un fortalecimiento de la capacidad de las instituciones públicas para la implementación de una gestión pública basada en resultados. Sin embargo, los mecanismos para dar cuenta de dichos resultados no han tenido el mismo desarrollo.

La literatura identifica fortalezas y debilidades de este enfoque. Del lado de las debilidades diferentes autores identifican amenazas relacionadas con la extrapolación de la racionalidad de mercado, la prevalencia de intereses particulares, el exceso de discrecionalidad, el incremento de la debilidad del poder del servicio civil y la dificultad de su implantación en un contexto de lucha contra la corrupción. Así, López (2002) plantea que el traslado de una lógica de racionalidad individual y egoísta resulta insuficiente en una concepción interinstitucional de gestión de políticas públicas. Además, piensa que este enfoque es limitado para desarrollar una cultura de la responsabilidad que vincule las funciones políticas y administrativas.

En relación con el exceso de discrecionalidad, Jenkins (2007) considera que favorece la falta de respeto a las normas. Longo (2005) considera que relaja los controles y facilita la elusión de responsabilidad de los gerentes, intentando eludir el control político y social al trasladarles la responsabilidad. Al respecto, Echebarría (2005) propone establecer mecanismos de control por resultados y consecuencias sobre los responsables cuando se amplía la discrecionalidad de los decisores.

Desde el punto de vista de la conformación de la administración pública, Cunill (2004) considera que cuando está dominada por intereses particulares genera inequidad, resultados limitados y bienes, servicios y regulaciones de baja calidad. Piensa que el propósito de la visión gerencialista del Estado en el Reino Unido, Nueva Zelanda y Australia fue disminuir el poder del servicio civil para lograr que el aparato del Estado responda a la dirección política. A su vez, Mora Quirós (2000) advierte que, cuando prevalece la lucha por la corrupción y el enfrentamiento entre el Legislativo y el Ejecutivo, es difícil implantar controles modernos.

Por otra parte, las fortalezas del enfoque se refieren fundamentalmente a los efectos positivos de la autonomía gerencial sobre la innovación, la eficiencia y la eficacia; la disminución de las trabas y la rigidez que provoca el exceso de normas y sanciones; y el aliento de la participación ciudadana en la fijación de resultados. Así, Figueroa Huencho (2012) señala el aliento a la innovación que se ve facilitado por la autonomía de los directivos públicos y la mayor responsabilidad que se deriva de su capacidad decisoria. Longo (2005) destaca que la lógica de control de las experiencias descentralizadoras no es contradictoria con la tradicional y que se necesita un pensamiento innovador sobre responsabilización en el mismo grado que sobre eficiencia de la gestión.

Mora Quirós (2000) considera que la administración eficiente de los recursos se ve obstaculizada por el exceso de normas y procedimientos y que ha configurado aparatos rígidos poco efectivos y funcionales. Por esto, cree que la evaluación ex post no debe ser policial y castigadora, sino basada en un sistema de incentivos vinculado a la eficiencia, la productividad, los resultados y el ahorro público, que permita diferenciar entre el éxito y el fracaso.

Finalmente, Levy (1998) manifiesta que el control de resultados, aunque aumentó las posibilidades de accountability por hacer más explícitos los objetivos y los medios involucrados en la política pública, requiere que no esté determinado por pocos agentes y esté vinculado con los stakeholders para ser democrático.

En un trabajo anterior (Lerner, 2013), se concluye que para que la rendición de cuentas por resultados redunde en un proceso efectivo y valioso para la sociedad, la formulación de políticas públicas deberá basarse en una gestión que se oriente a la generación de valor público. Esta noción, denominada “valor por dinero”, parte de la idea de que la gestión de los directivos públicos deberá comprender las mejores soluciones en relación con la esfera de decisiones técnicas que sean operativamente viables, así como también con la espera de decisiones sustantivas que expresen lo que la sociedad y las partes interesadas demandan en términos de eficacia, resultados y valor agregado por el Estado.

El control por resultados no debería debilitar los controles sino reforzarlos y la mayor discrecionalidad no debería implicar mayor arbitrariedad, ni reforzar la inequidad y el poder de grupos burocráticos, o corporaciones.

En consecuencia, si no hay un proyecto de Estado legitimado por la sociedad, la gestión por resultados, así como también la rendición de cuentas por resultados, no tendrán otro propósito que hacer más eficiente lo políticamente incorrecto.

5. Los controles

La rendición de cuentas tradicional, que está constituida por los denominados controles clásicos, se sustenta en los principios del constitucionalismo en sus diversas variantes y se funda en los sustentos de la teoría democrática. Estos controles son clásicos, porque constituyen la base de la concepción democrática. Se basan en el concepto de los balances y contrapesos entre los poderes, para evitar el ejercicio del poder absoluto, y en el principio de control de los mandantes (la ciudadanía) sobre los mandatarios. Se caracterizan por el cotejo entre los actos o hechos con las normas existentes, para comprobar el cumplimiento de estas últimas.

Las formas modernas o gerenciales incluyen el control por resultados y el control social, tanto en los controles horizontales como en los verticales.

Ackerman (2005) considera que a pesar de que la externalidad y la autoridad superior son elementos importantes de las relaciones de rendición de cuentas, no son necesarios para que esta exista. También deben considerarse las relaciones “internas” de rendición de cuentas. Concibe que, en sentido estricto, la rendición de cuentas puede ser solamente ejercida ex post, es decir, luego de completados los hechos o actos. Sin embargo, este autor considera que esto no es obstáculo para que los agentes públicos ofrezcan información y explicaciones sobre sus actos en el transcurso de su gestión. En este sentido, entiende que la rendición de cuentas constituye un proceso y no un estado. Rendir cuentas es estar en movimiento y no sentado en una oficina “abierto a la crítica”, es trabajar con la sociedad y las agencias de rendición de cuentas para acrecentar la honestidad y fortalecer la gestión del gobierno en lugar de intentar escapar del escrutinio, es decir, asumir una actitud proactiva que requiere diálogo, explicaciones y justificación.

Un trabajo de Naciones Unidas (2011) desarrolla un marco de rendición de cuentas para la institución. Identifica dos pilares que caracterizan el proceso de rendición de cuentas: la transparencia y la cultura orientada a la rendición de cuentas.

En cuanto a la responsabilización de cuentas por resultados, Mora Quirós (2000) sostiene que la experiencia internacional disponible corrobora que esta resulta efectiva siempre y cuando el rol del Estado y las instituciones que lo integren se encuentren claramente definidos políticamente y sirvan como marco de referencia para establecer una institucionalidad democrática estratégica y renovada. De esa forma podrá prepararse para enfrentar los retos de la economía globalizada y las demandas de largo plazo de la sociedad. Entiende que si no se avanza en desarrollar una cultura pública idónea para absorber e institucionalizar los cambios, reformar los instrumentos sería estéril. En esta línea, piensa que la rendición de cuentas por resultados es una herramienta importante para apoyar la conformación de un Estado innovador, eficiente y dúctil.

6. Dimensiones de la rendición de cuentas: consenso actual

La Comisión Técnica de Prácticas de Buena Gobernanza de la Organización Latinoamericana y del Caribe de Entidades Fiscalizadoras Superiores - OLACEFS (2004)plantea que, independientemente de las formas que adoptan los mecanismos de rendición de cuentas, existe un consenso sobre las dimensiones que los caracterizan. Una dimensión informativa, relativa a la acción de mostrar los hechos originados a través del ejercicio de la función pública; una dimensión explicativa, que implica justificar las acciones encaradas para llevar adelante las decisiones adoptadas; y una dimensión sancionatoria, relacionada con la potestad de penalizar los incumplimientos identificados. También menciona la receptividad, una cuarta dimensión más reciente, que expresa la aptitud de los funcionarios públicos y políticos de tomar en cuenta la opinión de los ciudadanos y usuarios en ocasión de rendir cuentas.

Esta última dimensión proporciona sustento a la noción de resultados y valor público generados por el gobierno, en el proceso de agregar valor a los recursos administrados por el Estado, captando las demandas de la ciudadanía y orientando la acción a cubrir las expectativas sociales.

Las dos primeras dimensiones han sido planteadas por Schedler (2004): la dimensión informativa, que incluye el deber de los políticos y funcionarios públicos de dar cuenta sobre las decisiones adoptadas y de explicarlas públicamente; y la dimensión sancionatoria, que es la potestad para sancionar a políticos y funcionarios en el caso de incumplimiento de sus deberes. En la literatura anglosajona, la primera dimensión se denomina answerability, mientras que la segunda dimensión se designa enforcement.

El cumplimiento de la dimensión informativa conlleva varios requisitos que se reconocen como relevantes: el acceso a la información, la transparencia y el gobierno abierto, los que garantizan a los ciudadanos la disponibilidad de las herramientas para ejercer su derecho de demandar la rendición de cuentas.

La dimensión sancionatoria se asocia al combate de la corrupción y las irregularidades en el ejercicio de la función. Es la capacidad que tienen algunos organismos gubernamentales de sancionar a los funcionarios públicos cuando estos han cometido algún ilícito o han incumplido con sus deberes.

Desde el punto de vista de la visión tradicional, la rendición de cuentas está constituida por la obligación de los funcionarios públicos de informar sus acciones y justificarlas. Este proceso puede generar la aplicación de sanciones, cuando se determina el incumplimiento de deberes de los funcionarios.

En cuanto a la responsabilidad emergente, puede derivarse de la aplicación de lo que se denomina control jurisdiccional, que se encuentra dentro de la competencia de algunos organismos de control. Esta responsabilidad asimismo puede ser determinada por mecanismos internos a la administración, como sumarios, y por supuesto por la intervención de instancias judiciales cuando procede.

Los controles jurisdiccionales (Lerner, 2017) se encuentran dentro de las atribuciones de algunos Tribunales de Cuentas que poseen esta competencia delegada. Su ejercicio origina por un lado el juicio de cuentas, con el objeto de determinar la responsabilidad contable concerniente a la administración y cuidado de los bienes públicos. Por otro lado, da lugar al juicio de responsabilidad, cuyo propósito es determinar la responsabilidad administrativa originada en la violación de los deberes en ejercicio de la función pública. En general, los organismos que poseen la potestad de ejercer el poder jurisdiccional tienen asimismo la competencia para la aplicación de sanciones.

7. Naturaleza de los controles por resultados

Los controles por resultados son considerados por la doctrina jurídica como de “oportunidad, mérito y conveniencia”. Esta idea refiere al concepto de las atribuciones o potestades discrecionales de los responsables de la gestión, que implican la posibilidad de adoptar de entre dos o más soluciones válidas e igualmente justas, aquella que satisfaga en “mayor” medida en el caso “singular” y “concreto” la finalidad de interés público. Como consecuencia de esto, consideran que estas decisiones no son revisables por principio por los órganos con atribuciones jurisdiccionales (Lerner, 2017: 71).

Las responsabilidades de gestión están en cabeza de los responsables de la administración de cada entidad o jurisdicción, en el marco de la autonomía conferida en este enfoque. Por lo tanto, los resultados no alcanzados, en la medida en que no sean producto de negligencia o dolo, no debieran ser objeto de sanciones.

En el mismo sentido, uno de los instrumentos que se suelen utilizar en la gestión por resultados es la aplicación de un sistema de incentivos, tanto organizacionales como individuales, orientado a alentar la eficacia y la eficiencia y a estimular la generación de resultados e impactos asociados al cumplimiento de las metas fijadas.

Por esto, en los controles por resultados (auditorías de resultados, auditorías de gestión, etc.) las recomendaciones que efectúan los organismos de control tienen un carácter “no vinculante” (lo que significa que no son de cumplimiento imperativo por parte de la organización o entidad que la recibe), sino que son orientativas y están dirigidas a retroalimentar la gestión y fomentar las buenas prácticas de la gerencia o administración.

8. Alcance de la rendición de cuentas por resultados

La rendición de cuentas por resultados implica una consolidación de los mecanismos de control tanto internos como externos, ya que abarca un enfoque mucho más amplio que el implícito en los controles clásicos. Esto se debe no solamente a que se orienta a verificar la legalidad, regularidad e integridad de las acciones estatales, características de los controles clásicos, sino que adiciona una evaluación sobre la economía, eficiencia y eficacia de las acciones públicas. Es decir, la noción de rendición de cuentas se expande en comparación con las concepciones tradicionales.

En este sentido, la concepción de este trabajo sobre la rendición de cuentas por resultados implica un alcance integral, consistente con la idea de existencia de un Estado orientado a la generación de valor público.

La implementación de un enfoque dirigido a los resultados implica un cambio sustantivo en la cultura, la forma de pensar, de actuar y de gestionar el sector público, debido a que la atención se desplaza de los procesos y el cumplimiento normativo hacia los beneficios y resultados de la acción estatal. Esto requiere seleccionar gerentes con capacidad para lograr estos objetivos y otorgarles un mayor grado de discrecionalidad, pero también encontrar nuevos modos de rendición de cuentas, que permitan a los ciudadanos informarse sobre las acciones públicas que el Estado genera para satisfacer las demandas sociales y cumplir con el mandato que es transferido a través del proceso democrático, aumentando el control sobre la administración pública. Es decir, gerentes que integren la racionalidad de medios con la racionalidad de fines, permitiendo una confluencia entre lo administrativo y lo político, que es lo que otorga legitimidad a su accionar.

Su concreción conlleva alentar la participación de los clientes y usuarios en la definición de los resultados a alcanzar en las políticas públicas. Este proceso implica que la rendición de cuentas por resultados se convierte en un instrumento de control de la sociedad con informes sobre los logros del gobierno, por medio de las políticas públicas, disponibles para la ciudadanía. Por eso, permite aplicar y consolidar los diferentes mecanismos de control, no solamente los controles clásicos, sino aquellos orientados a verificar los productos, resultados e impactos de la gestión pública.

La mayor discrecionalidad que se confiere a los funcionarios públicos en la gestión para resultados, fortalece los controles cuando se asignan responsabilidades y se refuerzan los sistemas de mérito que alienten la obtención de resultados.

9. Metodología para la determinación de dimensiones significativas para una rendición de cuentas por resultados

Se propone un modelo que comprende cinco dimensiones. Cada dimensión se enfoca desde la perspectiva institucional y desde el punto de vista de los individuos que forman parte de la organización. Comprenden los mecanismos considerados relevantes del ciclo de la gestión, a través de los cuales tanto la organización como los individuos debieran rendir cuenta de las acciones y logros alcanzados.

Algunas de las dimensiones propuestas pueden considerarse desde dos perspectivas: la de la oferta de rendición de cuentas por resultados, constituida por las obligaciones de las instituciones e individuos de exponer sus resultados; y la de la demanda de rendición de cuentas, representada por la acción de aquellas instituciones que intervienen en el proceso por las competencias que invisten. En este segundo caso se incluyen los organismos de control interno y los organismos de control externo (como los Tribunales de Cuenta, Contralorías o Auditorías Nacionales) que ejercen mayormente un control objetivo sobre las organizaciones del sector público, en el sentido de que comprenden la verificación de programas, actividades y operaciones.

Asimismo, se incluyen las demandas de las partes interesadas y sectores sociales involucrados, que expresan una expectativa sobre los resultados a lograr por parte de la organización con la que se vinculan.

En ciertos países, algunos de estos organismos tienen competencias que les habilitan un control subjetivo (sobre las personas o sus manifestaciones patrimoniales) o jurisdiccional (potestad para juzgar cuentas, actos y/o responsabilidades), en cuyo caso tendrán capacidad para la imposición de sanciones, aunque estas no se encuentran orientadas a penalizar la falta de logro de resultados, sino los incumplimientos normativos o la identificación de fondos no justificados o incorrectamente asignados. A los efectos sancionatorios, en estos casos están comprendidos los mecanismos de responsabilización, que pueden estar en cabeza de organismos de control o bien aplicarse a través de la intervención de fiscalías o la justicia, cuando corresponda, y en función de las competencias delegadas existentes.

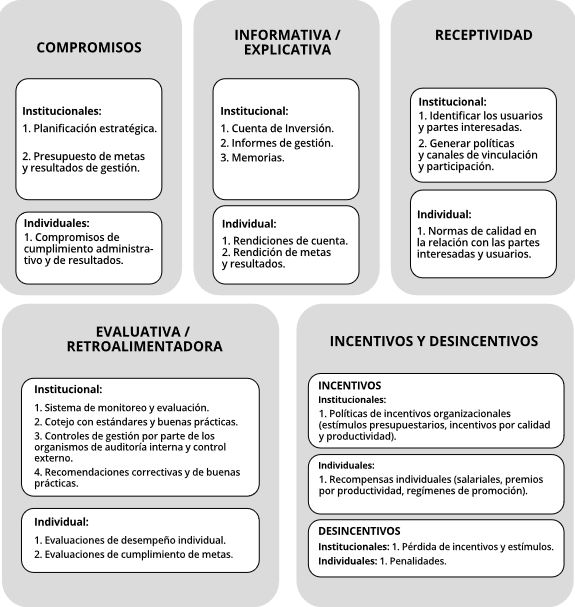

Las cinco dimensiones son: Compromisos, Informativa/Explicativa, Receptividad, Evaluativa/Retroalimentadora e Incentivos. Las dimensiones propuestas, y las herramientas institucionales e individuales correspondientes, pueden visualizarse en el siguiente esquema.

Dimensiones de la rendición

de cuentas por resultados

Las dimensiones propuestas comprenden la aplicación de las siguientes tecnologías, herramientas y/o actividades.

Dimensión Compromisos

Nivel institucional:

- Planificación estratégica organizacional, que constituye el marco que proporciona congruencia a la organización y por eso todas las herramientas deberían estar alineadas a ella.

- Planificación estratégica de recursos humanos, que deberá alinearse con la planificación organizacional y contemplar las acciones de anticipación, valorización y adaptación de los recursos humanos a dicho contexto y objetivos.

- Articulación plan-presupuesto.

- Presupuesto por programas, orientado a fijar las metas físicas y las relaciones insumo-producto.

- Presupuesto por resultados, que determina los indicadores de producción, de resultados y de impacto.

Nivel individual: contempla los compromisos de cumplimiento administrativo y de resultados.

Dimensión Informativa/Explicativa

Nivel institucional: está destinada a proporcionar información sobre lo realizado-logrado, explicaciones pertinentes para fundamentar por qué se lograron o no los objetivos estratégicos proyectados y exponer las razones de los desvíos identificados, atribuibles tanto a factores internos como externos. Asimismo, permite exhibir y comunicar lo realizado y lo logrado en términos de los bienes y servicios generados a través de la gestión pública y de los impactos logrados sobre las políticas públicas. Al respecto, resulta oportuno revisar no solo el cumplimiento de las metas fijadas, sino también evaluar si en el diseño de la política pública, de los programas y de las metas planteadas, para observar procesos, formas de producción y estándares razonables en el contexto institucional en el que se realizan.

Nivel individual: incluye las rendiciones de cuentas y las rendiciones de metas y resultados (individuales o del equipo de trabajo). Al respecto, resulta importante fortalecer la práctica de publicar informes y memorias de gestión, tanto individuales como grupales.

Una condición necesaria para el funcionamiento de esta dimensión, es el requisito de disponer de sistemas de información robustos que reflejen la realidad, la frecuencia y la regularidad en la publicación, su disponibilidad y su publicidad (una de las condiciones del gobierno abierto).

Dimensión Receptividad

Nivel institucional: esta dimensión se orienta a que las organizaciones tengan en cuenta las demandas de las “partes interesadas”[3] (o stakeholders) en el proceso de generación de valor público, no solamente desde la perspectiva de la identificación de las expectativas, sino también de la generación de políticas y acciones para desarrollar los aspectos sociales de la gestión, que son los abarcados por el concepto de responsabilidad social en el sector público. Comprende las variables sociales, en particular aquellas identificadas por los enfoques de responsabilidad social empresarial, que abarcan aspectos como medioambiente, ambiente laboral, ética, sustentabilidad, relaciones con la comunidad, relación con los stakeholders, entre otras variables.

La medición de resultados no puede considerarse como un proceso objetivo y requiere tomar en cuenta las perspectivas de las partes interesadas. La capacidad de los responsables de gerenciar la organización para la obtención de valor público está íntimamente ligada a la generación de acciones en este campo, de forma de hacer consistentes las acciones de la entidad pública con las expectativas de las partes interesadas de la institución y de la sociedad.

Nivel individual: en este campo, se plantea la oportunidad para el desarrollo y la disponibilidad de normas de calidad para la relación de los individuos de la organización con las partes interesadas.

Dimensión Evaluativa/Retroalimentadora

Nivel institucional: se denomina dimensión “evaluativa” a aquella que concierne a los procesos de evaluación y de control de los aspectos informativos y explicativos del proceso de gestión. Tiene que ver con la existencia de circuitos de monitoreo y evaluación y de verificación o control tanto a nivel interno como externo de la organización, concomitantes y posteriores, que se proponen comprobar o cotejar los aspectos informativos y explicativos del proceso de rendición de cuentas con la expectativa o la norma establecida y las buenas prácticas reconocidas como aceptables en materia de gestión. Comprende mecanismos internos de la organización orientados al seguimiento de la ejecución de actividades, responsabilidades, resultados y beneficiarios de los programas, como así también la evaluación de los resultados tanto esperados como alcanzados, el examen de la cadena de valor para la obtención de resultados (que abarca los insumos, las actividades, los productos, los resultados y los impactos), los procesos o actividades, los factores del contexto y las causalidades identificadas. Asimismo, abarca la producción y publicación de informes que interpreten los resultados obtenidos, conteniendo una evaluación de la relevancia, el impacto, la eficacia, la eficiencia y la sustentabilidad de los programas y actividades públicas y su contribución al logro de resultados. Estos reportes pueden surgir de áreas internas de la organización o bien de áreas gubernamentales especializadas en la evaluación de políticas públicas o evaluación de la ejecución.

También comprende la intervención de las auditorías internas y externas, que proporcionan una opinión sobre la adecuación de la información y las explicaciones que integran la rendición de cuentas a las normas, buenas prácticas generalmente aceptadas y expectativas existentes. Esto no implica cuestionar la política pública, sino verificar que los parámetros utilizados para su instrumentación y medición se ajusten a normas razonables de rendimiento y resultados. Estos organismos proporcionan una garantía de integridad de las informaciones y explicaciones proporcionadas, ya que son organismos independientes y externos a las organizaciones que controlan.

La “retroalimentación” es otro aspecto de esta dimensión, que se deriva del anterior. Se origina en las recomendaciones para mejorar la gestión y tomar las medidas necesarias para ajustarla a los estándares reconocidos como adecuados para contribuir al logro de metas y generación de resultados e impactos sobre las políticas públicas. Este atributo se hace efectivo a través del circuito de control interno que es de naturaleza ex ante, la intervención de las auditorías internas, que puede ser concomitante y ex post, y la acción de las auditorías externas que suele ser ex post (aunque la tendencia actual es también de naturaleza concomitante). Comprende procedimientos para la corrección de desvíos entre lo planeado y lo logrado, recomendaciones emergentes de las auditorías de gestión y de las auditorías de resultados (que incluyen recomendaciones de naturaleza no vinculante, sino orientativas).

Nivel individual: contiene las evaluaciones de desempeño individual o grupal que constituyen la base para la aplicación de incentivos.

Dimensión Incentivos/Desincentivos

En esta dimensión se incluyen los incentivos positivos, dentro de los cuales se encuentran los organizacionales como las políticas de incentivos (estímulos presupuestarios, incentivos por calidad y productividad), y los individuales (recompensas salariales, premios por productividad, regímenes de promoción).

También comprende los denominados incentivos negativos, de forma que la dimensión “sancionatoria” estaría abarcada dentro de este concepto, pero con un alcance diferente, ya que no generan sanciones sino respuestas a resultados no logrados. De este modo, los desincentivos emergentes del proceso de rendición de cuentas por resultados se originan en incumplimientos que son de tipo organizacional (metas, objetivos organizacionales) o individual (incumplimientos de compromisos adquiridos). En el primer caso, los desincentivos son organizacionales (pérdida de incentivos presupuestarios y estímulos por productividad y calidad) y en el segundo caso son individuales.

No es lo mismo hablar de desincentivos por no lograr los resultados deseados o por incapacidad de gestión, que de sanciones por incumplimiento de normas o reglamentaciones. En el primer caso se trata de la existencia de condiciones adversas al logro de resultados, que podrán deberse a derroche o ineficacia. Por lo tanto, este tipo de actos no pueden estar sujetos a sanciones.

10. Indicador de nivel de desarrollo de la rendición de cuentas por resultados

Se ha definido un indicador que se orienta a estimar el grado de desarrollo de las variables identificadas en cada dimensión de la metodología propuesta en cada país seleccionado en la muestra. El indicador propone estimar el nivel de desarrollo o maduración de cada variable, en función de la información bibliográfica relevada y organizada en términos de las dimensiones planteadas, para el sector público de cada país. Apunta, de acuerdo con su objeto, a la evaluación de la gestión y los resultados logrados por las entidades públicas.

Las dimensiones y las variables institucionales e individuales asociadas se describen en el siguiente cuadro.

Indicador de rendición

de cuentas por resultados

Dimensiones

Variables

Compromisos

Institucionales

Planificación estratégica

Presupuesto por programas

Presupuesto por resultados

Vinculación plan -presupuesto

Individuales

Comprom. de gestión

Informativa/Explicativa

Institucional

Cuenta de inversión / Rend. de cuentas / Informes de gestión

Memorias

Individual

Informes de gestión / Rendic. de cuentas

Receptividad

Institucional

Canales con stakeholders

Individual

Pautas de calidad en la relación con stakeholders

Evaluativa/Retroalimentadora

Institucional

Monitoreo y evaluación

Controles de gestión

Individual

Evaluación de desempeño

Incentivos y Sanciones

Institucional

Política de incentivos

Desincentivos / sanciones

Individual

Incentivos

Desincentivos / Sanciones

Indicador global de rendición de cuentas por resultados

El indicador tiene una función descriptiva, es decir que aporta información sobre la situación de la actividad pública o programa. Asimismo, tiene un propósito de mérito, ya que se parte de un juicio de valor que se funda en los antecedentes existentes sobre el desempeño del programa o actividad y su desenvolvimiento adecuado o no. En tal sentido, es un indicador cualitativo y se le otorga valor cuantitativo a los niveles de desarrollo para convertirlo en cuantitativo a los efectos de la comparación.

El indicador es una foto en un momento determinado y en este sentido es estático. Pero asimismo se puede aplicar en diferentes momentos para poder evaluar la evolución del grado de desarrollo en un período determinado. Para medir el nivel de desarrollo del indicador propuesto se le ha clasificado a partir de la siguiente escala valorativa: buen desarrollo; desarrollo medio; desarrollo incipiente; desarrollo nulo. La valoración de los niveles de desarrollo se realizó a partir de una evaluación subjetiva (juicio de valor) basada en la evaluación de la bibliografía relevada.

Con el objeto de poder cuantificar el indicador, se asignó un valor numérico a cada uno de los niveles cualitativos propuestos. Los puntajes asignados son los siguientes:

· 1 (un punto): para el caso de desarrollo aceptable, que implica la presencia de herramientas representativas de las variables consideradas en cada dimensión y un grado alto de vinculación entre ellas.

· 0,5 (medio punto): en el caso de desarrollo medio, que implica la presencia parcial de las herramientas representativas de las variables consideradas, o la ausencia de alguna de ellas, y un grado débil de vinculación entre ellas.

· 0,25 (un cuarto de punto): para el caso de desarrollo incipiente, que implica la ausencia importante de las herramientas representativas de las variables consideradas o un grado de vinculación o maduración muy débil.

· 0 (cero puntos): en el caso de desarrollo nulo, lo que implica la ausencia de herramientas representativas de las variables consideradas en la dimensión correspondiente.

La sumatoria de los puntos de las variables de cada dimensión permite obtener el puntaje total de dicha dimensión y a través de la sumatoria de los puntajes de las distintas dimensiones se obtiene un valor general del indicador.

Debe aclararse que la asignación de los puntajes es de naturaleza subjetiva, basada en la evaluación de la información obtenida a través del relevamiento bibliográfico. Por lo tanto, está condicionada por la calidad de la información relevada y obtenida y afectada por la naturaleza del evaluador que dictamina dicha información. Dentro de la dimensión compromisos, se incluyó la variable “vinculación planificación - presupuesto”, ya que la existencia de esa vinculación es una condición necesaria para que la formulación de presupuesto responda a los objetivos de política pública plasmados en la planificación.

11. Resultados del indicador

A los efectos del cálculo del indicador se seleccionó una muestra que abarca ocho países de América Latina: Argentina, Bolivia, Brasil, Chile, Colombia, Costa Rica, México y Uruguay.

Los casos de Chile, Uruguay, Brasil, Bolivia, Colombia y Argentina forman parte del bloque Mercosur y Países Asociados[4]. Estos países encararon un proceso de integración regional y por eso pueden encontrarse algunas características comunes, como la libre circulación de bienes, servicios y factores productivos entre los países integrantes, la vigencia de una política comercial común, la acción coordinada de las políticas sectoriales y políticas macroeconómicas, y la implantación de un arancel externo común. Sin embargo, presentan diferencias en lo que respecta a la configuración estatal y también a las modalidades de rendición de cuentas por resultados.

Costa Rica, México se agregaron como países extra bloque regional, ya que se consideró que aportaban una mayor diversidad comparativa.

Adicionalmente, se incluyeron dos países de América del Norte: Canadá y Estados Unidos. Estos países fueron pioneros en materia de gestión para resultados y cuentan con una larga experiencia en el tema, así como con una cultura muy fuertemente orientada a la rendición de cuentas. Se les incorporó a los efectos de comparar los grados de avance relativos, entendiendo que dados los antecedentes de estos dos países en la materia, pueden considerarse como poseedores de estándares de mayor desarrollo relativo a los efectos de la medición.

En primer lugar, se analizó la existencia o no de las variables (herramientas) del indicador asociadas a cada dimensión propuesta en los países seleccionados en la muestra. La información resultante se incluye en los cuadros que siguen. La existencia de las variables se indica con una tilde de verificación (V) y la no existencia se indica con el sombreado del casillero correspondiente. El primer cuadro contiene la información para el nivel institucional y el segundo para el nivel individual.

Dimensiones y herramientas en la

muestra de países (nivel institucional)

Dimensiones (Institucional)

Países

Argentina

Bolivia

Brasil

Chile

Colombia

Costa Rica

México

Uruguay

Canadá

Estados Unidos

Compromisos

Plan Estratégico

V

V

V

V

V

V

V

V

V

Planes estratégicos (compromisos de gestión) institucionales

V

V

V

V

V

V

V

Presupuesto Plurianual

V

V

V

V

Planes Operativos

V

V

V

V

V

Compromisos de resultados

V

V

Presupuesto por resultados

V

(indic.)

V

V

Presupuesto por programas

V

V

V

V

V

V

V

V

Vinculación plan-presupuesto

V

V

V

V

V

V

Informativa/ Explicativa

Cuenta (balance) de Inversión

V

V

V

V

V

V

V

V

V

V

Cuentas de inversión institucionales

V

Informes de resultados

V

V

V

V

V

V

Informes de gestión

V

V

Informes de ejecución del gasto y metas

V

V

V

V

V

Receptividad

Marcos de responsabilidad social

V

V

V

Políticas de participación social

V

V

V

V

Veedurías ciudadanas

V

Presupuesto participativo

V

Acceso a la información pública

V

V

V

V

V

V

V

V

V

Evaluativa/ Retroalimentadora

Evaluaciones de resultados

V

V

V

V

V

V

V

V

V

Evaluaciones de desempeño instituc.

V

V

V

V

V

V

Evaluaciones sectoriales

V

V

Evaluaciones de programas

V

V

V

V

V

V

Sistema de Evaluación

V

V

V

V

V

Auditorías de gestión por las EFS

V

V

V

V

V

V

V

V

Incentivos/ Desincentivos

Incentivos para cumplir metas

V

V

V

V

V

V

Puede observarse que en general todos los países poseen planes estratégicos, en algunos casos parciales, aunque el rol que cumplen en la política de gestión es más relevante en algunos países que en otros, en los cuales son más indicativos que una herramienta de gobierno. Por ejemplo, Costa Rica tiene su Plan Nacional de Desarrollo y de Inversión Pública (PNDIP), es decir que la planificación tiene un rol muy importante y la CEPAL lo ha clasificado como modelo Plan.

En general se dispone también de herramientas presupuestarias, aunque tanto los compromisos de resultados como los presupuestos por resultados no se encuentran generalizados. La Cuenta de Inversión o Balance de Inversión es la herramienta más relevante en esta dimensión ya que son auditadas por los organismos de control. También en este tema, en algunos países se le da un tratamiento parlamentario más relevante que en otros. En Argentina, Canadá, Chile y Estados Unidos existe una oficina parlamentaria de presupuesto que asesora al Legislativo en esta materia. En México existe en la Cámara de Diputados y en Brasil hay dos oficinas de presupuesto en el Legislativo.

Los informes de resultados y los informes de seguimiento del gasto pueden encontrarse en algunos países.

La dimensión receptividad es la que tiene menor desarrollo relativo. Se pudo identificar la existencia de marcos de responsabilidad social en Chile, Costa Rica y Estados Unidos. También se identificaron algunas políticas de participación social. En Canadá la consulta a la ciudadanía comienza en la etapa de formulación del presupuesto por desempeño y se mantiene a lo largo del proceso de ejecución y asignación de gastos. Lo más generalizado es la disponibilidad de información a la ciudadanía.

En cuanto a la dimensión evaluativa/retroalimentadora, existen evaluaciones de resultados en casi todos los países, en algunos casos sectoriales o de programas o evaluaciones institucionales. Se identificaron algunos sistemas de evaluación desarrollados.

Con respecto a las auditorías de gestión por parte de las Entidades de Fiscalización Superior (EFS), todos los países, excepto Chile y Uruguay (que lo tienen prohibido por mandato) las realizan. En Canadá se realizan evaluaciones de programas cada 5 años para analizar su renovación. En Estados Unidos el financiamiento de programas está orientado a aquellos programas que pueden demostrar el cumplimiento de resultados medibles.

Algunos países tienen previsto la aplicación de incentivos institucionales para alentar la eficiencia y el desempeño de unidades administrativas, así como el cumplimiento de metas.

Dimensiones y herramientas en la muestra de países (nivel individual)

Dimensiones y herramientas en la

muestra de países (nivel individual)

Dimensiones (Individual)

Países

Argentina

Bolivia

Brasil

Chile

Colombia

Costa Rica

México

Uruguay

Canadá

Estados Unidos

Compromisos

Compromisos de desempeño

V

V

V

V

Informativa/ Explicativa

Rendiciones de Cuentas agentes

V

V

V

V

Receptividad

Normas de calidad sobre partes interés

Evaluativa/

Retroalimentadora

Evaluaciones de desempeño individual

V (parcial)

V

V

V

V

V

Evaluaciones de desempeño en equipo

V

V

Incentivos/ Desincentivos

Incentivos por evaluaciones de desempeño

V

V

V

V

Juicios de cuenta

V

V

V

V

V

Juicios de responsabilidad

V

V

V

V

V

Aplicaciones de multas y sanciones

V

V

V

V

V

Se pudo identificar la existencia de compromisos de desempeño individual en Chile, Canadá y Estados Unidos.

Las rendiciones de cuentas en el sentido clásico se identifican en Chile, Colombia y Uruguay. En Brasil la información de los programas estipula claramente los responsables y las acciones que se espera cumplir.

No se ha identificado la existencia de normas de calidad sobre partes interesadas.

En algunos países se prevén evaluaciones de desempeño individual, aunque en ciertos casos no están previstas de manera generalizada. Particularmente el sistema de evaluación individual es robusto en Estados Unidos.

Los incentivos están previstos en Chile, Costa Rica, Estados Unidos y México. En Estados Unidos existe un sistema de incentivos para sus directivos, y su servicio ejecutivo senior, y más del 60% de la fuerza de trabajo que efectivamente se apega a la misión de la agencia, las metas, y resultados; mantiene a sus empleados alineados con los resultados apropiados para su nivel de responsabilidad. El sistema se aplica en forma diferenciada entre los diferentes niveles de gestión y genera consecuencias basadas en la gestión. Asimismo, existe una vinculación del pago de incentivos a los sistemas de evaluación de gestión.

Los países que tienen organismos de control con jurisdicción delegada realizan juicios de cuentas y de responsabilidad y tienen competencia para la aplicación de multas y sanciones.

En segundo lugar, se realizó el cálculo del valor del indicador a partir del relevamiento bibliográfico. Se evaluó el nivel de desarrollo de las herramientas que componen el indicador propuesto con el objeto de calcular los valores correspondientes a cada variable contenida en las dimensiones respectivas y el valor total para cada país. Ello permitió computar los resultados por país de las dimensiones y variables consideradas para la conformación del indicador global de nivel de desarrollo de la rendición de cuentas por resultados.

Se han organizado los valores del indicador global por país de mayor a menor de acuerdo a su ranking. Los resultados muestran que los valores más altos del indicador se verifican en aquellos países que otorgan una mayor prioridad a la evaluación de resultados (Canadá, Estados Unidos), a la planificación estratégica (Chile, Uruguay), y a los planes nacionales de desarrollo en los sistemas de evaluación (Colombia, Costa Rica, Brasil).

Se compara este indicador con el indicador de gobernanza del Banco Mundial, en lo relativo a la Efectividad Gubernamental, que refleja las percepciones sobre la calidad de los servicios públicos, la calidad del servicio civil y su grado de independencia de las presiones políticas, la calidad de la formulación e implementación de políticas, y la credibilidad sobre el compromiso del gobierno con tales políticas (Kaufmann, Kraay y Mastruzzi, 2009).

Los resultados se consignan en el cuadro siguiente.

Indicador global de rendición de cuentas por resultados.

Comparación con el indicador de gobernanza - Efectividad gubernamental del Banco Mundial

Países

Indicador global de rendición de cuentas por resultados

Indicador de gobernanza (BIRF) - Efectividad Gubernamental

Menor

Mayor

Estados Unidos de América

12,5

83,17

96,15

Canadá

12,5

90,87

99,52

Chile

11,5

73,56

87,98

Costa Rica

9,5

53,85

73,56

Colombia

9,5

42,31

65,87

Uruguay

8,0

62,98

65,48

Brasil

8,0

36,06

58,17

Bolivia

5,5

17,79

43,75

México

5,5

48,56

69,23

Argentina

5,5

49,52

70,19

Se puede observar que el orden de jerarquía de ambos indicadores no difiere sensiblemente, lo que otorga una mayor solidez a las conclusiones planteadas.

12. Análisis comparativo

La comparación de los casos estudiados muestra una tendencia homogénea en términos de la incorporación de sistemas de planificación y presupuesto, que no solamente incluyen los aspectos financieros, sino también los aspectos físicos en términos de los programas, metas físicas y, en algunos casos, resultados previstos.

Sin embargo, puede observarse un mayor grado de madurez en los países sajones, que tienen una tradición más larga en los sistemas de gestión para resultados. Debe recordarse que los países del Commonwealth fueron pioneros en estos enfoques. Además, y este es un tema fundamental, el grado de madurez institucional de las organizaciones que integran los poderes públicos condiciona fuertemente la sustentabilidad y el avance de los sistemas de planificación y presupuesto.

En América Latina los países que presentan un grado de desarrollo de los mecanismos de rendición de cuentas por resultados globales relativamente mayor son Chile, Colombia, Costa Rica, Uruguay y Brasil. Argentina se encuentra en un grado mayor de desarrollo en relación con los mecanismos de rendición de cuentas financieros y por programa, aunque de menor grado relativo en cuanto a resultados. Solamente Colombia y Costa Rica tienen sistemas más desarrollados de presupuesto por resultados, mientras que Brasil, Uruguay, Argentina y Bolivia se encuentran en una etapa media de desarrollo.

El siguiente cuadro sintetiza las limitaciones relevantes identificadas para los diferentes países de la muestra.

Limitaciones relevantes - Síntesis

Limitaciones identificadas

Países

Medición de metas, productos y resultados

Argentina, Bolivia, Chile, Colombia, Estados Unidos, México, Uruguay

Disponibilidad, integración y uso de la información

Chile, Bolivia, Colombia, México, Canadá

Integración de sistemas y coordinación institucional

Uruguay, Bolivia, Chile

Mecanismos de evaluación, autoevaluación e incentivos

Argentina, Colombia, Costa Rica, Uruguay, Canadá, Estados Unidos, México

Mecanismos de rendición de cuentas

México, Argentina, Estados Unidos

Puede observarse que los problemas más significativos se refieren, en primer lugar, a la medición de los indicadores de producto y resultados, los que presentan en algunos países dificultades derivadas de los obstáculos existentes para identificar indicadores relevantes en todos los ámbitos de producción del Estado. La falta de integración de los sistemas y de coordinación institucional, la disponibilidad de información, la debilidad de los mecanismos de evaluación e incentivos, y los mecanismos de rendición de cuentas, constituyen los problemas significativos identificados.

Estas limitaciones dan cuenta de las debilidades existentes en las diferentes dimensiones identificadas en el modelo propuesto y se manifiestan en muchos casos en la falta de articulación en las etapas de la gestión y la falta de madurez en la aplicación de las herramientas de gestión para la rendición de cuentas por resultados.

Como síntesis del análisis de los casos estudiados, no todos los países de América Latina tienen definido el presupuesto por resultados y, aún cuanto este está definido, la experiencia es reciente. En tal sentido, las dificultades que se encuentran en Estados Unidos o Canadá para la medición de metas, productos y resultados son de una naturaleza diferente en relación con los países de América Latina, donde la experiencia tiene un avance comparativamente más reciente. Sin embargo, el cambio no es sencillo aún en los países de mayor desarrollo relativo, ya que en Estados Unidos se plantea como problema una insuficiente orientación a resultados en los programas públicos.

En segundo lugar, se marcan cuestiones relacionadas con la disponibilidad y el uso de información. Chile, Colombia y México plantean dificultades en la disponibilidad e integración de información. Colombia y Bolivia identifican un bajo impacto de la información existente en la toma de decisiones. En Canadá se plantean problemas para el sustento de las decisiones en información oportuna, aunque los sistemas de información presentan un desarrollo relativo más importante que lo observado en los países de América Latina.

Una importante proporción de los países identificados no cuenta con mecanismos de consultas a la ciudadanía y responsabilidad social. Si bien la tendencia es incorporar progresivamente algunas herramientas de participación ciudadana, estas son aún débiles. Se destaca en sentido inverso la experiencia de Canadá, donde las consultas a la ciudadanía están incorporadas en el proceso presupuestario para la fijación de prioridades desde su inicio.

Conclusiones

En este trabajo se desarrolló una metodología para la rendición de cuentas por resultados en el sector público. Se identificaron las dimensiones y variables relevantes de la rendición de cuentas por resultados. Se construyó la metodología identificando las herramientas y prácticas relevantes asociadas. Se validó la metodología propuesta con base en la formulación de un indicador de nivel de desarrollo de la rendición de cuentas por resultados. Se calculó el indicador a partir de la identificación de experiencias internacionales en una muestra de países seleccionados.

Dado que no existe un consenso único sobre la naturaleza de la idea de la rendición de cuentas y su significación, y que hay varias formas de utilizar el término incluso contradictorias, el principal aporte del trabajo para el desarrollo disciplinar es que se propone precisar el alcance y las herramientas de rendición de cuentas por resultados, lo que posibilita acotar y delimitar su significado de acuerdo al marco institucional de cada país.

Como forma de responder a la insuficiencia de las dimensiones tradicionalmente tipificadas, se propone un modelo que comprende cinco dimensiones: compromisos, informativa/explicativa, receptividad, evaluativa/retroalimentadora, incentivos/desincentivos. Cada dimensión se enfoca desde el punto de vista institucional y desde el punto de vista de los individuos que forman parte de la organización.

Se contrastó la existencia de debilidades en la vinculación entre la planificación, el presupuesto, los productos y resultados, y la evaluación en un número importante de las experiencias relevadas, lo que redunda en un costo de eficacia del sistema.

En cuanto a las debilidades identificadas, se constató que no todos los países tienen sistema de presupuesto por resultados. Asimismo, existen restricciones en la disponibilidad, uso e integración de la información significativa. La integración entre los sistemas y la coordinación interinstitucional es insuficiente, como también son insuficientes los mecanismos de evaluación, autoevaluación e incentivos.

Desde el punto de vista de los mecanismos de rendición de cuentas per se, se verificó su debilidad en algunos países y la inexistencia de mecanismos de consulta a la ciudadanía y de responsabilidad social en general.

Teniendo en cuenta los diferentes aspectos planteados en el debate precedente, se señala que la rendición de cuentas por resultados solo será efectiva si se encauza a interpretar la configuración de las políticas públicas en un entorno de gestión orientado a crear valor público, siendo este un concepto que debe integrar soluciones óptimas desde la perspectiva técnica, operativamente factible, sustantivas en términos de lo que es conveniente y eficaz, y coherentes con las expectativas de las partes interesadas y la sociedad.

El control por resultados no debería debilitar los controles sino reforzarlos, y la mayor discrecionalidad no debería implicar mayor arbitrariedad, ni reforzar la inequidad y el poder de grupos burocráticos o corporaciones.

En consecuencia, si no hay un proyecto de Estado legitimado por la sociedad, la gestión para resultados, así como también la rendición de cuentas por resultados, no tendrán otro propósito que hacer más eficiente lo políticamente incorrecto.

La efectividad en la rendición de cuentas depende de la existencia de una precisa definición política sobre el papel del Estado y sus organizaciones, y de un Estado responsable ante los ciudadanos y generador de una cultura política orientada a la rendición de cuentas.

Requiere ampliar el enfoque de control para que incluya no solo la verificación de la legalidad, regularidad e integridad de las cuentas públicas, característica de los controles clásicos, sino que adicione una evaluación sobre la economía, eficiencia y eficacia de las acciones públicas.

El concepto de rendición de cuentas no debería referirse solamente al cumplimiento de procedimientos administrativos, sino a demostrar a la ciudadanía los bienes y servicios, los resultados y los impactos generados por la acción del Estado sobre las políticas públicas.