Recibido: 25 de septiembre de 2020; Corregido: 3 de marzo de 2021; Aceptado: 4 de marzo de 2021

Implementación del Presupuesto Público Basado en Desempeño: una revisión sistemática de la literatura empírica

The Performance-Based Budgeting Implementation: a Systematic Review of the Empirical Literature

Resumen

El Presupuesto Público Basado en Desempeño (PBD) es un modelo de gestión dirigido a incrementar la eficiencia y transparencia de las políticas públicas, mediante el uso de información del resultado de los programas en las decisiones del ciclo presupuestario. Pese a que la literatura vincula al PBD con mejoras en el desempeño del gobierno, la evidencia disponible revela que el avance de su implementación ha sido discreto. En este contexto, este artículo es la primera revisión sistemática de la literatura empírica sobre la implementación del PBD que incluye fuentes de información latinoamericanas en su estrategia de búsqueda. El trabajo se realizó siguiendo las pautas establecidas por el “Preferred reporting items for systematic review and meta-analysis protocols” (PRISMA - P). En total, se extrajo data descriptiva y conceptual de 57 estudios escritos entre 1986 y 2019, encontrándose los siguientes hallazgos: 1) el programa de investigación se internacionalizó y sofisticó sus estrategias de indagación progresivamente; 2) las variables más relevantes que afectaron la implementación del PBD fueron: las características de las leyes y formatos presupuestarios, la madurez de los sistemas de medición de desempeño, la coordinación interinstitucional, el rol de la oficina de presupuesto, las características de la población y el contexto de estrés fiscal; 3) el PBD influyó principalmente en las decisiones presupuestarias del poder ejecutivo y no fue un instrumento relevante para el legislativo; y 4) los estudios registraron impactos del PBD en: el comportamiento del gasto público y los procesos gerenciales y de rendición de cuentas. Finalmente, la revisión propone una nueva agenda de investigación basada en la elaboración de estudios comparados entre regiones, la aplicación de modelos matemáticos y estadísticos, así como el uso de teorías prácticas para producir implicaciones de política pública.

Palabras clave

Presupuesto, Administración Presupuestaria, Gestión por Resultados, Implantación.Resumen, traducido

The Performance-Based Budgeting (PBB) is a management model that aims to increase efficiency and transparency of public policies by using program performance information in the budget cycle decisions. Although the literature links PBB to improvements in government performance, the available evidence reveals that progress in its implementation has been discrete. In this context, this article is the first systematic review of the empirical literature on PBB implementation that includes Latin American information sources in its search strategy. The study was carried out following the guidelines established by the “Preferred reporting items for systematic review and meta-analysis protocols” (PRISMA - P). In total, descriptive and conceptual data were extracted from 57 studies written between 1986 and 2019 resulting in the following findings: 1) the research program became progressively internationalized and sophisticated in its inquiry strategies; 2) the most relevant variables that affected PBB implementation were: the characteristics of budget laws and formats, the maturity of performance measurement systems, inter-institutional coordination, the role of the budget office, the characteristics of the population and the context of fiscal stress; 3) the PBB mainly influenced the budget decisions of the executive branch and was not a relevant instrument for the legislature; and 4) the studies recorded impacts of the PBB on: the behavior of public spending and managerial and accountability processes. Finally, the review proposes a new research agenda based on the elaboration of comparative studies between regions, the application of mathematical and statistical models, as well as the use of practical theories to produce public policy implications.

Keywords

Budget, Budget Administration, Management by Results, Implementation.Antecedentes

En los últimos cuarenta años, naciones de todos los continentes introdujeron reformas en sus sistemas presupuestarios con el objetivo de incrementar la efectividad, eficiencia y transparencia de sus políticas públicas. La mayoría de esas intervenciones se agruparon bajo la categoría del Presupuesto Público Basado en Desempeño (PBD), un esquema de gestión orientado a incentivar el uso de información de desempeño (indicadores no financieros, evaluaciones de impacto, reportes, entre otros) en los procesos de toma de decisiones del ciclo presupuestario. El PBD forma parte de un paradigma de reforma de mayor alcance, la nueva gestión pública (NGP), modelo administrativo que da preeminencia a la gestión de los resultados organizacionales sobre el control de los procesos internos (Pollitt y Bouckaert, 2011). Algunos autores acuñaron el término nueva gestión financiera pública (NGFP), designando al PBD como el componente financiero del paquete de NGP (Humphrey ...[et al], 2005).

El PBD prescribe la transformación de los sistemas presupuestarios en cuatro áreas básicas (Marcel, Guzmán y Sanguinés, 2014; Arizti ...[et al], 2009):

1) Planificación estratégica y presupuestación: vinculación de los recursos financieros con las políticas y objetivos estratégicos de las organizaciones públicas, mediante el diseño, integración y uso de instrumentos normativos, formatos presupuestarios e indicadores de desempeño.

2) Flexibilización de la gestión presupuestaria: incremento de la autonomía financiera de los órganos y agencias públicas a través de la aprobación de presupuestos más agregados y el otorgamiento de mayores libertades para modificar la distribución de recursos entre programas, proyectos y partidas.

3) Control de los resultados: implementación de contratos de desempeño entre los órganos que diseñan las políticas y las agencias ejecutoras, orientados al cumplimiento de metas de gestión. El objetivo es disminuir la asimetría de información y no alineación de intereses entre principales y agentes.

4) Rendición de cuentas: del punto anterior se desprende que los gerentes colocarán el énfasis en el reporte de los indicadores y metas referidas a los bienes y servicios entregados por las organizaciones y en la explicación de cómo tal desempeño modifica el estado de los problemas públicos intervenidos, alejándose del reporte tradicional de la ejecución financiera.

La teoría de programa del PBD sugiere que la producción, integración y uso de información de desempeño (ID) en el proceso presupuestario, afecta positivamente el costo-eficiencia de las decisiones sobre el gasto público. En este modelo, los datos sobre el resultado y el impacto de los programas se convierten en piezas clave de información en las deliberaciones para asignar, modificar y evaluar el presupuesto. Pese a que es razonable argumentar que gran parte de las decisiones sobre finanzas públicas se encuentra influida por las lógicas del proceso político, se espera que la utilización de ID incorpore criterios de racionalidad económica y transparencia en las consideraciones de los funcionarios electos y burócratas que desean obtener el mayor retorno del dinero de los contribuyentes.

Existe evidencia empírica que sugiere que el avance en la implementación del PBD en distintos niveles de gobierno ha sido modesto. Rivenbark y Kelly (2006), en una encuesta realizada a 346 oficiales del área de finanzas a nivel municipal, reportaron que menos de un tercio de los municipios de Estados Unidos (28%) estaba empleando el PBD para el año 2002. De manera similar, en un diseño de investigación mixto aplicado a directores de finanzas de 107 ciudades del mismo país, Hijal-Moghrabi (2017) registró que el 69% de las localidades nunca habían implementado el PBD. En la misma línea, un estudio de casos múltiples de tres ministerios italianos reportó una “limitada implementación del PBD”, básicamente orientada a desarrollar instrumentos presupuestarios que presentan información para la rendición de cuentas y no utilizados en la toma de decisiones (Mauro ...[et al], 2018: 243).

En el caso de los gobiernos subnacionales la evidencia es mixta. Por el lado más positivo, en una encuesta administrada a oficiales de presupuesto de los poderes ejecutivo y legislativo en 49 estados de EE.UU., Melkers y Willoughby (2000) encontraron que el 59% de los gobiernos implementaban el PBD. En una investigación parecida, Jordan y Hackbart (2005) registraron que 16 de los 21 estados analizados integraban medidas de desempeño en el proceso presupuestario. En contraposición, en un estudio de panel realizado entre 1990 y 1995 a funcionarios de presupuesto de 47 gobiernos subnacionales norteamericanos, el 60% expresó haber experimentado un retroceso en la aplicación de esta reforma presupuestaria (Lee y Burns, 2000).

El establecimiento de la relación conceptual entre la aplicación del PBD y la mejora del desempeño del gobierno, motivó el surgimiento de un importante número de trabajos académicos en las áreas de administración y gestión pública destinados a analizar su proceso de reforma. Sin embargo, dichas investigaciones empíricas, artículos teóricos y reflexiones no cuentan con un número significativo de revisiones de la literatura que sistematicen sus hallazgos. Solo existen dos esfuerzos previos para ordenar el cuerpo de conocimiento construido alrededor del modelo. Una revisión tradicional de la literatura realizada por Robinson y Brumby (2005) y una revisión sistemática elaborada por Mauro ...[et al] (2016). La primera realiza una recopilación de trabajos empíricos que tratan exclusivamente el impacto del PBD en los sistemas presupuestarios del poder central; mientras que la segunda (de mayor alcance conceptual y metodológico) sistematiza todas las investigaciones (empíricas, teóricas y reflexiones) que se han producido bajo la marca del PBD.

A pesar de estas contribuciones, aún existen brechas que justifican la elaboración de nuevas revisiones sistemáticas que profundicen en el entendimiento del tema y propongan líneas de investigación. En primer lugar, los trabajos comentados no incorporaron las bases de datos y revistas latinoamericanas en sus estrategias de búsqueda, excluyéndose así a los grandes productores de conocimiento sobre gestión pública por resultados en la región. Adicionalmente, en los últimos años se ha acumulado un volumen considerable de evidencia que expresa la complejidad y divergencia del proceso de implementación global del PBD, hecho que justifica el desarrollo de trabajos que recolecten, clasifiquen e interpreten sistemáticamente los hallazgos empíricos restringidos al campo de la implementación de políticas.

En este contexto, este artículo representa la primera revisión sistemática de la literatura dirigida a responder las siguientes preguntas de investigación:

PI1: ¿Cuáles son las características descriptivas y conceptuales de los trabajos empíricos sobre la implementación del PBD?

PI2: ¿Qué expresa la evidencia empírica sobre la implementación de la política?

PI3: ¿Cuáles estrategias de investigación deben desarrollarse en el futuro para producir nuevo conocimiento relevante?

El trabajo se estructura en cuatro partes. La primera detalla la metodología empleada en la recolección, selección, procesamiento y análisis de los artículos de la revisión. La segunda muestra el análisis de las categorías descriptivas y conceptuales de las investigaciones escogidas. En la tercera parte se presenta, mediante la elaboración de síntesis narrativas, los hallazgos empíricos más relevantes sobre la implementación del PBD. Finalmente, se enuncian las conclusiones, las limitaciones del estudio y se sugieren futuras líneas de investigación.

1. Metodología

El primer paso fue la elaboración y publicación del protocolo de la revisión sistemática en el portal ResearchGate, siguiendo las pautas propuestas por el Preferred reporting items for systematic review and meta-analysis protocols (PRISMA - P) (Shamseer ...[et al], 2016). PRISMA - P es una guía de 27 ítems diseñada por expertos con el objetivo de orientar a los investigadores en la preparación de protocolos y revisiones de la literatura. El modelo ha sido regularmente utilizado en las ciencias sociales, específicamente en temas de administración y gestión pública (Overman, 2016; Tummers ...[et al], 2015; Moyson ...[et al], 2017; Ruijer y Martinius, 2017).

A los fines de este trabajo, los autores ajustaron y desarrollaron los ítems sugeridos en la sección metodológica de PRISMA - P en los términos que se detallan a continuación.

1.1 Criterios de elegibilidad de las publicaciones

Se determinaron seis criterios de elegibilidad para la inclusión de artículos:

1) Tipo de publicación: se seleccionaron únicamente publicaciones arbitradas de revistas indexadas en el Scimago Journal Country Rank 2018.

2) Tema de investigación: artículos que abordaran la implementación del PBD en el sector público.

3) Contexto de la investigación: se recopilaron estudios individuales o comparados sobre gobiernos nacionales, subnacionales, locales y agencias públicas.

4) Diseño de investigación: solo se seleccionaron trabajos empíricos con diseños cuantitativos, cualitativos o mixtos. Se excluyeron las investigaciones teóricas y las reflexiones.

5) Fecha de publicación: trabajos publicados entre 1980 y 2019. Se escoge la década de los 80 como inicio de la búsqueda, siguiendo a Pollitt y Bouckaert (2011), quienes la catalogaron como el comienzo de la ola global de reformas administrativas orientadas a resultados.

6) Idioma: artículos en inglés y español.

1.2 Fuentes de información y estrategias de búsqueda

Se utilizaron cuatro fuentes de información para recolectar los estudios elegibles.

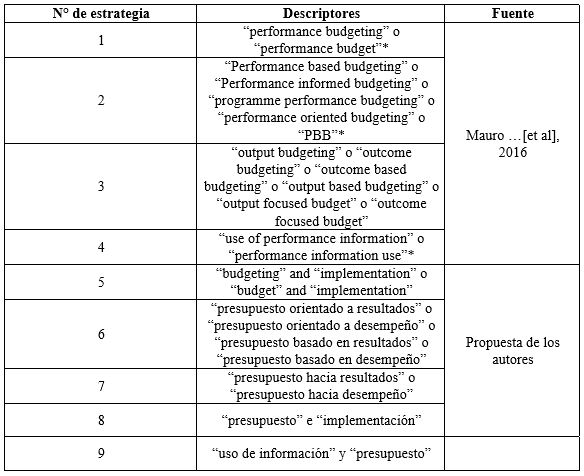

Primero, entre octubre de 2019 y enero de 2020, los investigadores realizaron búsquedas electrónicas en las bases de datos académicas más relevantes de acuerdo al objeto de la revisión, específicamente EBSCO (Business Source Ultimate y Academic Search Ultimate), Google Scholar y Redalyc. En las cuatro bases de datos se implementaron nueve estrategias de búsqueda (Tabla 1). Las primeras cuatro fueron las más exitosas para localizar artículos sobre el PBD aplicadas por Mauro …[et al] (2016) en la elaboración de su revisión sistemática. Las restantes fueron propuestas por los autores para incorporar trabajos sobre la implementación del PBD e incluir publicaciones en idioma español.

Tabla 1: Estrategias de búsqueda aplicadas en bases de datos académica

En segundo lugar, entre noviembre y diciembre de 2019, se realizó una búsqueda manual de artículos en tres revistas latinoamericanas sobre administración y políticas públicas: Revista del CLAD Reforma y Democracia (CLAD), Gestión y Política Pública (CIDE) y Revista CEPAL. Se revisaron todos los números publicados hasta el año 2019.

En tercer lugar, en junio de 2019, se efectuó una búsqueda de referencias cruzadas en otras revisiones de la literatura sobre el PBD. Este proceso se desarrolló en tres etapas:

1) Se realizó una exploración en las bases de datos Business Source Ultimate, Academic Search Ultimate y Google Scholar, introduciendo los descriptores performance budgeting, programme budgeting, outcome budgeting y output budgeting en combinación con las palabras literature review, systematic review y meta analyisis. Este proceso permitió encontrar dos revisiones de la literatura sobre PBD (Mauro …[et al], 2016; Robinson y Brumby, 2005).

2) Se examinó la bibliografía de las dos revisiones seleccionadas con el objetivo de localizar otras revisiones de la literatura (búsqueda de bola de nieve). Este proceso no arrojó nuevas publicaciones.

3) Se examinó la bibliografía de las revisiones antes comentadas y se seleccionaron los estudios relevantes para el tema de esta investigación.

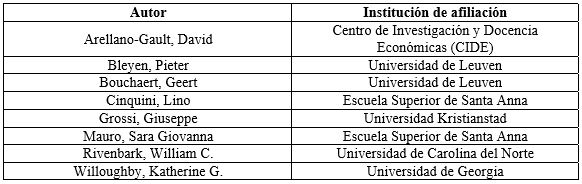

Finalmente, en julio de 2020, se contactó vía e-mail a ocho reconocidos expertos en el campo del PBD y se solicitó que verificaran la lista de publicaciones elegibles e indicaran posibles lagunas (Tabla 2).

Tabla 2: Lista de expertos contactados para la evaluación y sugerencia de artículos

1.3 Selección y evaluación de las publicaciones

El proceso se desarrolló en tres rondas (Tabla 3):

1) Lectura del título de las publicaciones: 185 artículos fueron detectados en búsquedas independientes ejecutadas por los investigadores. Luego, se compararon los registros recabados y se eliminaron 87 documentos duplicados. Este proceso dio lugar a 98 artículos elegibles.

2) Lectura de resumen y conclusiones: los investigadores revisaron de manera independiente los resúmenes y las conclusiones de los 98 artículos seleccionados en la primera ronda, seleccionando solo las publicaciones que se ajustaran a los criterios de elegibilidad y respondieran las preguntas de la revisión sistemática. Posteriormente, se realizaron sesiones de trabajo conjuntas, se compararon las listas y se dirimieron las diferencias por consenso dando lugar a 67 publicaciones elegibles.

3) Lectura de texto completo: los investigadores leyeron el texto completo de los 67 artículos, seleccionando solo aquellos trabajos que incluyeran el concepto clave de la investigación, la implementación del PBD, como variable dependiente o independiente a fin de asegurar una selección más enfocada aún de los artículos. Nuevamente, se realizaron sesiones trabajo para comparar las listas y resolver las diferencias por consenso. Este proceso dio como resultado 57 artículos seleccionados para la revisión sistemática.

1.4 Extracción de datos de las publicaciones

Se recolectaron datos para la modelación y análisis de dos tipos de categorías: descriptivas y conceptuales.

1.4.1 Categorías descriptivas

1) Año de publicación.

2) Nombre del autor.

3) Diseño de investigación. Siguiendo la clasificación planteada por Anessi [et al] (2016) en su revisión sistemática, los diseños se catalogaron en: a) cuantitativos: experimentos, encuestas y modelos matemáticos y/o estadísticos con datos de fuentes oficiales; b) cualitativos: estudios de caso (incluye entrevistas y análisis documental); y c) métodos mixtos.

4) Contexto de la investigación. Los trabajos se clasificaron con base en el contexto institucional abordado por el estudio, ordenándolos en alguna de las siguientes categorías: gobierno nacional, subnacional, local, agencias públicas y estudio combinado (analiza distintos niveles de gobierno).

5) Ubicación geográfica.

6) Uso de teorías. Los artículos se organizaron con base en la tipología propuesta por Thomas (1997), quien clasificó los distintos tipos de teorías según su alcance y rigor epistemológico. En un extremo se encuentra la teoría formal (o teoría científica pura), un núcleo de “ideas expresadas formalmente en una serie de enunciados” (Thomas, 1997: 82), cuyo objetivo es explicar la interrelación entre variables y predecir su comportamiento mediante la construcción de enunciados generales. En el otro extremo se encuentra la teoría hipótesis (o teoría práctica), una estructura menos formal y ambiciosa donde una “idea puede ser seguida (en mayor o menor medida) de hipótesis más estrictas, modelos y heurísticas” que buscan explicar fenómenos prácticos (idem). Con base en lo expuesto, los artículos se clasificaron en alguna de las siguientes categorías: a) usa teoría establecida; b) usa teoría hipótesis; y c) no usa teorías.

1.4.2 Categorías conceptuales

Tomando como base el modelo integral de implementación de Winter (2012a), se definió un marco conceptual de seis componentes que sintetiza e integra las distintas contribuciones teóricas y metodológicas destinadas al estudio de la implementación de políticas públicas.

1) Formulación de la política: se incluyeron los estudios que analizaron los objetivos del PBD y las razones para implementarlo.

2) Diseño de la política: se incorporaron los trabajos que indagaron sobre las características y/o efectos del set de instrumentos seleccionados por los formuladores (regulaciones, suministro de información, incentivos económicos, entre otros).

3) Proceso de implementación: artículos que presentaron evidencias sobre las variables y lógicas que afectaron la ejecución del PBD.

4) Resultados: se clasificaron los estudios que examinaron los efectos de la ID en la toma de decisiones del ciclo presupuestario.

5) Consecuencias: investigaciones que estimaron los impactos organizacionales, económicos y/o sociales producidos por el PBD.

6) Contexto socioeconómico y político: se clasificaron los trabajos destinados al análisis de los factores contextuales que afectaron la implementación de la política.

Para proceder a catalogar los artículos por categorías conceptuales, los autores identificaron el objetivo central de cada estudio y efectuaron un proceso de extracción de datos basado en fragmentos de texto, una estrategia ya utilizada en otra revisión de la literatura en la especialidad de administración pública (Tummers ...[et al], 2015). La identificación de los fragmentos se realizó siguiendo las pautas para el análisis y evaluación critica de argumentos para revisiones de la literatura diseñadas por Hart (2018), según la cual un argumento posee como mínimo dos elementos: enunciado y evidencias.

En concordancia con lo expuesto anteriormente, el proceso de extracción de los datos conceptuales de las publicaciones se desarrolló en tres pasos. En primer lugar, de manera individual, los investigadores extrajeron fragmentos de texto de cada uno de los 57 artículos seleccionados para la revisión, enfocándose en los fragmentos que reflejaran las conclusiones centrales del estudio y las evidencias empíricas que sustentaran tales argumentaciones. Luego, los investigadores crearon una base de datos consolidada de los fragmentos de texto que habían sido recolectados de manera independiente. Por último, se desarrollaron sesiones de trabajo conjuntas para comparar y evaluar las listas y resolver las diferencias por consenso.

Tabla 3: Proceso de selección y evaluación de las publicaciones

1.5 Procesamiento de los datos

Se elaboró un mapa de características de los artículos, siguiendo la metodología de Hart (2018), con el objeto de sistematizar los estudios con base en sus rasgos descriptivos (fecha de publicación, ubicación geográfica, diseño de la investigación, contexto de la investigación y teorías utilizadas). Posteriormente los datos se modelaron en distribuciones porcentuales por subperíodos para detectar y analizar patrones relevantes.

En la misma etapa, los investigadores construyeron de manera conjunta un mapa de contenido (Hart, 2018), ordenando todos los artículos de la revisión en las categorías del modelo integral de implementación. Seguidamente, clasificaron por separado los fragmentos de texto en cada una de las categorías conceptuales de la investigación, eliminando los argumentos que no pudieron ser catalogados de manera excluyente. Finalmente, realizaron sesiones de trabajo conjuntas para comparar las codificaciones, discutir el racional de su elaboración y resolver las diferencias mediante consenso. En total, se seleccionaron y codificaron 238 fragmentos de textos de los 57 artículos que integran la revisión sistemática.

1.6 Análisis de la evidencia mediante síntesis narrativas

En la presentación de los hallazgos de la revisión, se elaboraron narrativas para dar respuesta a cada una de las preguntas de la investigación. Tales narrativas fueron el producto de: a) la síntesis de los patrones observados en las modelaciones estadísticas de las categorías descriptivas y el mapa de características, y b) la síntesis de las tendencias observadas en el mapa de contenido y los fragmentos de texto extraídos de las publicaciones seleccionadas en la ronda tres.

La decisión de los autores de fundamentar la síntesis de las evidencias en fragmentos de texto antes que en artículos individuales posee un racional metodológico. Debido a las características conceptuales del fenómeno estudiado y a las profundas interconexiones existentes entre cada uno de los componentes del modelo integral de implementación, es posible que un artículo arroje evidencia ubicable en más de una categoría. Por tal razón, los autores estimaron que elaborar la síntesis narrativa sobre fragmentos de textos les permitiría descomponer con mayor precisión los enunciados de cada artículo individual, compararlos, detectar similitudes y diferencias, y encontrar conexiones relevantes para estructurar nuevas islas de información, lo que en última instancia es el objetivo central de las revisiones de la literatura (Hart, 2018: 239).

1.7 Limitaciones de la revisión sistemática

Restricciones de recursos financieros y tiempo generaron limitaciones importantes en esta investigación. Primero, no se incluyeron fuentes de información de literatura gris en la estrategia de búsqueda, excluyéndose la recolección de trabajos producidos por importantes organismos multilaterales como la OECD, el BID y el Banco Mundial. Segundo, no se incluyeron artículos escritos en idioma portugués, criterio que impidió la incorporación de trabajos elaborados en Brasil, un importante productor de conocimiento sobre le PBD en América Latina.

2. Características descriptivas y conceptuales de los artículos

El programa de investigación se consolidó e internacionalizó progresivamente

La investigación empírica sobre la implementación del PBD comenzó a cobrar importancia a mediados de la década de los 90. Desde entonces se mantuvo una tendencia ascendente, alcanzando su máximo número de publicaciones (13) en el período 2016-2019 (Gráfico 1). El patrón se relaciona con los argumentos expuestos por Pollitt y Bouckaert (2011), quienes situaron la consolidación del movimiento de reformas gubernamentales orientadas al desempeño a principios de la década de los 90. La restructuración de los modelos de gestión pública toma tiempo, por lo cual, es razonable que un programa de investigación orientado a indagar sobre su desarrollo surja cuando el fenómeno haya alcanzado cierto grado de madurez.

Gráfico 1: Evolución de las publicaciones empíricas sobre la implementación del PBD (1986-2019)

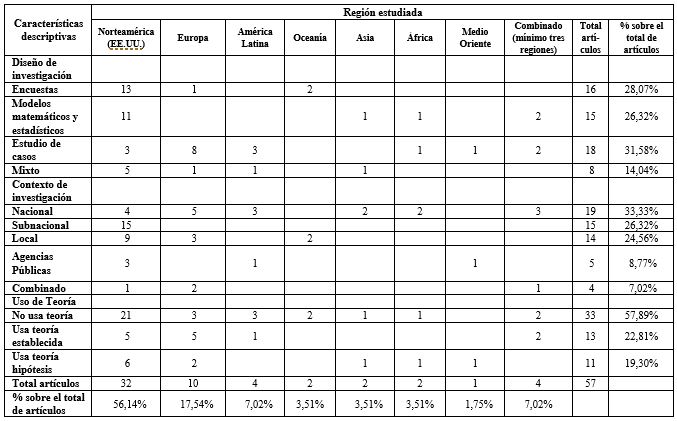

En lo que respecta a la ubicación geográfica de los artículos, el mapa de características (Tabla 4) refleja la presencia de estudios en todos los continentes, hecho que denota la internacionalización de la línea de investigación. Sin embargo, su distribución no es equitativa. El 80,7% de los trabajos se focalizan en tres regiones: Norteamérica, Europa y América Latina. La globalización también se observa con el advenimiento, a partir de 2006, de investigaciones comparadas entre países de distintos continentes.

Tabla 4: Mapa de características de la literatura empírica sobre la implementación del PBD (1986-2019)

Si se considera la distribución porcentual por regiones para todo el período analizado, Estados Unidos (Norteamérica) es el país con más casos investigados. Sin embargo, la tendencia porcentual por sub períodos expresa que el predominio de su literatura comenzó a disminuir en la década del 2010 (Gráfico 2). Entre 2011 y 2019 Europa produjo la misma cantidad de trabajos que EE.UU. (37,5%), evidencia que refuerza el argumento de la internacionalización gradual del campo de estudio. En lo que atañe a la región latinoamericana (la tercera más importante en términos agregados), su producción permaneció constante desde la década del 2000, creando 8,7% de la investigación global entre 2001 y 2010, y 8,3% en el período 2011-2019.

Gráfico 2: Evolución porcentual de las publicaciones por subperíodos Regiones, diseños de investigación y uso de teorías (1986-2019)

Los estudios se hicieron más sofisticados en términos teóricos y metodológicos

En cuanto a los diseños de investigación, los datos agregados muestran diversidad en las estrategias de análisis seleccionadas por los científicos. Esta multiplicidad metodológica es propia de los estudios sobre la implementación de políticas, una “subdisciplina que ha estado caracterizada por muchos enfoques diferentes, que representan diferentes estrategias de investigación, estándares de evaluación, metodologías, conceptos y distintas áreas focales de investigación” (Winter, 2012a: 229).

Un aspecto que resalta es la evolución de las estrategias metodológicas durante el período. A lo largo de los años, los diseños de investigación se hicieron más complejos en la medida que adquirían un mayor alcance explicativo. Es así como, entre 1986 y el 2000, surgen las primeras preguntas exploratorias dirigidas a describir y clasificar los efectos iniciales del PBD (Bellamy y Kluvers, 1995; Jordan y Hackbart, 1999; Wang, 2000; Melkers y Willoughby, 2000) y las variables que afectaron su implementación (Dean, 1986; Wang, 1999). El instrumento de investigación preferido en el subperíodo, la encuesta (utilizada por el 70% de los estudios), fue utilizado para catalogar las opiniones de los principales actores que diseñaron y ejecutaron las reformas (políticos y burócratas). Por el contrario, entre 2011 y 2019 dominaron los estudios de casos (50%) orientados a explicar: los efectos de las percepciones de los ejecutores en los procesos de implementación (Aliabadi ...[et al], 2019), los factores institucionales nacionales que afectaron la trayectoria de implementación del PBD (González y Velasco, 2014; Grossi ...[et al], 2018; Mauro ...[et al], 2019) y las variables que afectaron el uso de ID en la toma de decisiones presupuestarias (Raudla, 2012; Grossi ...[et al], 2016; Martínez, 2019).

En lo que concierne al uso de teorías, en términos agregados, los datos indican que la mayoría de las investigaciones no aplicaron modelos teóricos para interpretar sus hallazgos. Aunque, al igual que en el caso de los diseños de investigación, la evolución de la tendencia muestra un comportamiento digno de ser resaltado. La distribución porcentual por subperíodos sugiere que los autores incorporaron progresivamente modelos teóricos en sus trabajos para profundizar su alcance explicativo. Por ejemplo, entre 1986 y el 2000 el 80% de los estudios no aplicaron ningún tipo de teoría en el análisis de sus datos. En contraste, durante el período 2011-2019 el 70,8% de los artículos utilizaron teorías ampliamente establecidas (37,5%) o teorías hipótesis (33,3%) para sustentar sus argumentaciones. El hecho de que un tercio de las investigaciones del subperíodo 2011-2019 haya aplicado teorías prácticas apunta a que el campo de estudio se encuentra desarrollando modelos específicos para ahondar en las relaciones de causalidad de las variables del proceso de implementación, tendencia que se alinea con la evolución sugerida por los expertos (Winter, 2012b).

Las teorías establecidas más utilizadas por los autores del total de los artículos evaluados fueron: la teoría de principal-agencia (7%), el nuevo institucionalismo sociológico (7%) y la teoría de la innovación (4%). La teoría de principal-agencia fue especialmente empleada para explicar los arreglos institucionales que afectaron el uso de la ID en la toma de decisiones presupuestarias (Reck, 2001; Raudla y Savi, 2015; Martínez, 2019), en tanto que el institucionalismo sociológico sirvió para examinar las variables que influyeron en la implementación del PBD (Grossi ...[et al], 2016; Grossi ...[et al], 2018; Mauro ...[et al], 2018). Finalmente, los investigadores aplicaron las teorías de innovación para explicar cómo el uso de información no financiera en las decisiones presupuestarias es influenciado por variables como las características de la población, la existencia de leyes fiscales (Hijal-Moghrabi, 2017) y la capacidad de innovación de las legislaturas (Sterck, 2007).

Déficit en el análisis de las agencias públicas

El patrón de pluralidad también se aprecia en la selección de los contextos institucionales. Sin embargo, aquí resalta la poca cantidad de estudios enfocados en analizar las implicaciones de la política en las agencias públicas (8,7%), en especial, porque siendo el PBD un modelo de gestión orientado al desempeño, se estima que encaje mejor en organizaciones descentralizadas (más flexibles en términos gerenciales, legales y presupuestarios) que en organizaciones centralizadas. Asimismo, es llamativa la concentración de estos artículos en el caso de Estados Unidos (60%), lo cual sin duda muestra una brecha que debe ser cerrada mediante la elaboración de investigaciones en el resto del mundo, particularmente en Latinoamérica, donde la aplicación de estrategias de reformas de PBD enclavadas en organizaciones descentralizadas puede facilitar la viabilidad del proceso.

Los temas investigados se alinean con la concepción clásica de implementación

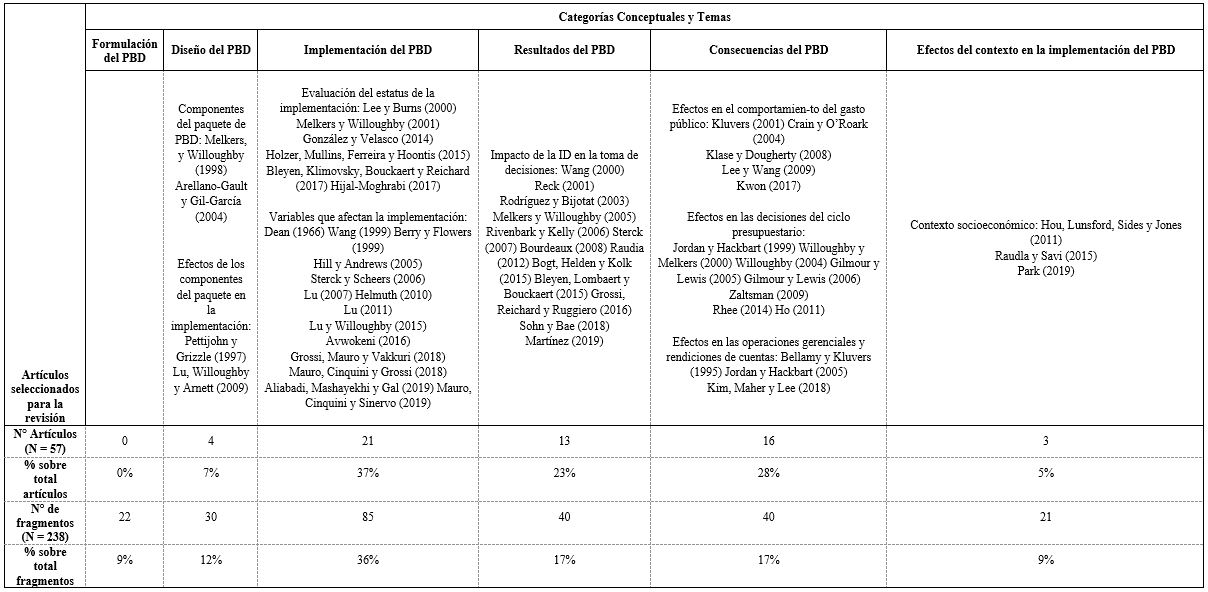

En cuanto a la clasificación conceptual, el mapa de contenido (Tabla 5) muestra que el 88% de los trabajos se concentran en las categorías implementación (37%), resultados (23%) y consecuencias (28%). El patrón es consistente con la definición del concepto de implementación establecida en las ciencias sociales, donde el término corresponde tanto a las estructuras, rutinas y procesos administrativos que ejecutan el mandato de las políticas, como al resultado final de tales acciones (Lane, 1993).

Tabla 5: Mapa de contenido de la literatura empírica sobre la implementación del PBD (1986-2019)

Al narrar la historia del campo de estudio, Winter (2012a: 228) indica lo siguiente:

“Surgiendo de la investigación sobre evaluación, los estudios de implementación intentaron abordar la pregunta básica del análisis de políticas: ¿Cuál es el contenido, las causas y las consecuencias de las políticas públicas (Dye, 1976)? La investigación sobre implementación se enfocó en las consecuencias de aquellas políticas que habían sido aprobadas en leyes y otros estatutos... Sin embargo, la investigación sobre implementación también aborda la pregunta básica de los análisis de administración pública: ¿Cómo es ejecutada la legislación?”.

De manera que, es razonable que la mayoría de los artículos aborde los tópicos clásicos de la evaluación de políticas (resultados e impactos) y del análisis de administración pública (estructuras, procesos y lógicas administrativas). Por otro lado, al igual que otros expertos en el área (Hill y Hupe, 2014; Winter, 2012) reconoce que la implementación también tiene que ver con el proceso de formación de políticas, entendiendo al fenómeno como una etapa más en el ciclo de formulación donde distintos componentes ejecutan (y al mismo tiempo moldean) los objetivos originalmente previstos por los hacedores de políticas. Desde esta arista resalta la poca cantidad de trabajos dedicados al diseño del PBD (7%) y la ausencia de artículos sobre la etapa de formulación.

La clasificación de los fragmentos de texto muestra un patrón similar. El 70% de los argumentos tratan las temáticas de implementación (36%), resultados (17%) y consecuencias (17%). Sin embargo, la desconstrucción de los artículos permitió detectar y catalogar evidencia relevante en los tópicos de formulación, diseño, y efectos del contexto. Este hecho confirma que la extracción de datos con base en el método de fragmentos de texto agrega valor en la elaboración de revisiones de la literatura. Dicha estrategia facilita la estructuración del campo de estudio mediante la localización de islas de información en áreas definidas inicialmente como brechas de investigación.

3. Síntesis de la evidencia empírica

3.1 Formulación del PBD

La política fue comprendida principalmente como una herramienta gerencial y de rendición de cuentas

La descripción y clasificación de los objetivos del PBD fue uno de los intereses iniciales del programa de investigación. En encuestas realizadas en Estados Unidos, gerentes públicos y funcionarios electos de instancias subnacionales y municipales le atribuyeron a la política el propósito de incrementar la eficiencia y efectividad de agencias y programas gubernamentales (Wang, 1999; Melkers y Willoughby, 2001; Jordan y Hackbart, 2005). Por otra parte, en un estudio de casos comparados de siete gobiernos nacionales, Sterck y Scheers (2006) concluyeron que las reformas presupuestarias basadas en desempeño son un vehículo para procurar la rendición de cuentas internas y externas de los gobiernos, refiriéndose las internas a las prácticas de transparencia dentro del poder ejecutivo (entre agencias públicas, ministerios y oficina central de presupuesto) y las externas a la rendición de cuentas desde el poder ejecutivo hacia el parlamento y los ciudadanos. Llama la atención que ninguna de las instancias de gobierno examinadas vincula al PBD con el logro de objetivos presupuestarios específicos como la racionalización de las asignaciones durante la formulación, la reducción del gasto público, o la mejora en los procesos de solicitud de incrementos presupuestarios, lo cual sugiere que la política ha sido entendida por los implementadores como un instrumento eminentemente gerencial y operativo antes que financiero. Esto contrasta con las interpretaciones más rígidas del concepto, esbozadas por académicos e investigadores de organismos multilaterales, que definen al PBD como la creación de una conexión directa entre los resultados de desempeño de las agencias y sus asignaciones presupuestarias (OECD, 2007; Downes ...[et al], 2017).

3.2 Diseño del PBD

Instrumentos más relevantes del paquete de reforma

Algunos trabajos seleccionados en la revisión utilizaron encuestas para describir los instrumentos que componen la política del PBD. Dichos estudios recolectaron datos en contextos subnacionales (Melkers y Willoughby, 1998; Lee y Burns, 2000) y municipales (Bellamy y Kluvers, 1995; Melkers y Willoughby, 2005) que permiten sintetizar los elementos básicos de la intervención en cuatro componentes:

1) Integración de los procesos de planificación estratégica y presupuesto: esto requiere, en primera instancia, la sanción de un marco normativo (de rango legal y/o sublegal) que exija la clasificación del presupuesto en programas, subprogramas y actividades distribuidas en departamentos y agencias. En segundo término, requiere también el diseño y uso de formatos que vinculen los objetivos, metas e indicadores de desempeño con los recursos presupuestarios.

2) Evaluación comparativa (benchmark): aplicación de procesos de monitoreo y evaluación para comparar el desempeño real de las políticas contra las metas establecidas durante la planificación.

3) Incentivos ligados al desempeño: establecimiento de recompensas o castigos atados al desempeño. Los incentivos más comunes son la remuneración basada en el logro de objetivos y metas, autonomía en la gestión de los ahorros presupuestarios generados por la agencia, y los reconocimientos públicos.

4) Creación de agencias de apoyo y supervisión: entes autónomos altamente especializados que asisten a las organizaciones centrales y a las agencias públicas en la medición del desempeño y el monitoreo de la implementación de la reforma de PBD.

Las características de la ley y el formato de presupuesto, elementos que afectaron la implementación

Dos instrumentos del PBD llamaron particularmente la atención de los investigadores: el formato y la ley de presupuesto. En lo que concierne al formato (extensión del documento y facilidad para vincular la información financiera con el resultado de las políticas), se recolectó evidencia cuantitativa (Pettijohn y Grizzle, 1997) y cualitativa (Raudla, 2012; Raudla y Savi, 2015) en gobiernos nacionales que establece que la calidad del formato presupuestario (extensión del documento y facilidad para vincular la información financiera con el resultado de las políticas) afecta las deliberaciones de los legisladores durante la asignación de recursos. En segundo lugar, se estudiaron los efectos de la legislación presupuestaria en el avance de la implementación en gobiernos subnacionales de Estados Unidos. Por ejemplo, en una encuesta realizada a 104 oficiales de presupuesto del ejecutivo y el legislativo de 48 estados, Melkers y Willoughby (2001) registraron que de los 25 gobiernos subnacionales que declararon aplicar la política, 68% poseían obligación legislativa (ley) versus 32% que lo hicieron por iniciativa gerencial. En la misma línea, se demostró mediante el uso de correlaciones (Lu ...[et al], 2009) y regresiones (Lu y Willoughby, 2015) que los estados con leyes que especifican claramente los procesos de integración y uso de ID en la toma de decisiones presupuestarias, poseen mejor récord de implementación que los que no las tienen. Una posible explicación para estos hallazgos es que las leyes de presupuesto funcionan como un marco conceptual que traduce la práctica de PBD a la gestión operativa de la administración (Hill y Andrews, 2005).

3.3 Implementación del PBD

La madurez de la gestión del desempeño, la coordinación interinstitucional y el rol de la oficina de presupuesto fueron variables relevantes

3.3.1 Madurez de los sistemas de medición y gestión del desempeño

Según la evidencia recolectada en gobiernos subnacionales, locales y agencias públicas, la existencia de prácticas de medición y gestión por desempeño rutinarias y de calidad es un prerrequisito para el éxito del presupuesto con base en resultados.

En una encuesta aplicada en 1996 a 178 funcionarios públicos de tres municipios del estado de Florida, Wang (1999: 547) concluyó que “una cuidadosa práctica de reporte y gestión por resultados es crítica para el presupuesto basado en desempeño… Un sistema de monitoreo del desempeño ayuda a los gerentes públicos a entender los mecanismos a través de los cuales los insumos son convertidos en resultados e impactos”.

En el caso de las agencias públicas, en un estudio mixto que desarrolló encuestas, regresiones, entrevistas y análisis documental en 97 organizaciones descentralizadas de Estados Unidos, Lu (2007: 15) argumentó que la gestión por desempeño es el “link intermedio” entre la medición y el PBD, demostrando en su regresión que el aumento de una unidad en la madurez de la gestión por desempeño, incrementa en 0,82 el uso presupuestario de la ID. En adición, se observó un patrón similar en los gobiernos subnacionales del mismo país. Otra investigación elaborada por Lu y Willoughby (2015) evidenció la influencia de la cultura de gestión en la aplicación del PBD. La regresión logística mostró que el incremento de una unidad de cultura de gestión (madurez de la práctica) aumenta la presupuestación hacia desempeño entre 0,23 y 0,63 desviaciones estándar.

En su concepción más operativa la madurez de los sistemas de medición y gestión por desempeño tiene que ver con dos elementos: el tipo de indicadores y su utilidad para la toma de decisiones. Con relación a lo primero, se produjo evidencia cuantitativa (Melkers y Willoughby, 2005) y cualitativa (Grossi ...[et al], 2016) que establece que la presencia de indicadores de resultados (outputs) e impactos (outcomes) incentivan el uso de la ID en las decisiones presupuestarias. Es decir, un sistema de medición que privilegia el monitoreo del resultado de las políticas sobre el control de los insumos y procesos tiene mayor probabilidad de ser aplicado regularmente en el ciclo presupuestario. Lo segundo, se relaciona con la capacidad de adaptar los sistemas de medición y gestión a las necesidades particulares de los usuarios. Por ejemplo, en un estudio de caso que documentó la experiencia del estado de Virginia (EE.UU.), Hill y Andrews (2005: 265) argumentaron que uno de los elementos clave para asegurar la utilidad de los indicadores en la práctica presupuestaria fue diferenciar su contenido entre los “usuarios hacedores de políticas” (interesados en información estratégica y sociopolítica) y los “usuarios prestadores de servicios” (interesados en información sobre la cobertura y calidad de los servicios).

3.3.2 Coordinación interinstitucional

El sistema presupuestario interviene transversalmente al sector público. Por lo tanto, su implementación exitosa requiere la cooperación de distintas instancias institucionales. En un estudio comparado de los casos de Suecia y Finlandia, Mauro ...[et al], (2019: 21) concluyeron que el “PBD no puede cumplir con las expectativas sin una red confiable y sólida de colaboraciones y apoyo mutuo entre los diferentes actores clave. Se necesita liderazgo y apoyo político, pero no debe limitarse al Ministerio de Finanzas”. De manera complementaria, en su investigación de diseño mixto en agencias públicas, Lu (2007: 14) expresó que la existencia de una “cultura de desempeño externa” (donde el ejecutivo, el legislativo y la oficina central de presupuesto se apropian y lideran la reforma) “tiene un impacto positivo y significativo” en las prácticas presupuestarias de estas organizaciones.

Una de las interacciones más importantes en la consolidación de la práctica del PBD es la de los poderes ejecutivo y legislativo. En el caso de Estados Unidos, se recolectó data cuantitativa en estados (Lu y Willoughby, 2015) y municipios (Wang, 1999) que establece que la cooperación entre ambas instancias es crítica para la implementación exitosa de la herramienta presupuestaria. Sin embargo, algunos hallazgos sugieren que los legisladores se encuentran alejados de la reforma. En un estudio mixto, Bourdeaux (2008), aplicó encuestas y entrevistas semiestructuradas a 19 miembros de la cámara baja y a 13 senadores del estado de Georgia (EE.UU.), concluyendo que el 63% no tiene interés en considerar la ID en la toma de decisiones financieras. Así mismo, en un estudio de caso sobre Ghana, Roberts y Andrews (2005) determinaron que el bajo apoyo del parlamento fue una de las barreras que obstaculizó el proceso de reforma.

3.3.3 Rol de la oficina central de presupuesto

Artículos en contextos nacionales, estatales y locales, establecen que la oficina central de presupuesto es un actor relevante en la internalización de la práctica presupuestaria orientada al desempeño. Esta instancia organizacional traduce la política en términos operativos a las áreas ejecutoras. En su estudio de casos nacionales comparados, Sterck y Scheers (2006) resaltaron el rol de la oficina en la definición de conceptos y en el soporte y monitoreo de la implementación. De igual manera, en un análisis subnacional, Jordan y Hackbart (1999) aplicaron un modelo de regresión que estableció una relación positiva y significativa entre la capacidad de la Oficina de Presupuesto (medida como número de analistas) y la aplicación del PBD. Por último, en una encuesta administrada en 1998 a 311 gobiernos locales de EE.UU., Wang (2000) argumentó que el involucramiento de la gerencia central (oficina de finanzas o presupuesto) incrementa en 22% el uso de las mediciones de desempeño en el ciclo presupuestario.

3.4 Resultados del PBD

La ID fue principalmente utilizada en la gestión de las operaciones. Su uso presupuestario se limitó a las fases de formulación y monitoreo

En términos generales, la evidencia recolectada sobre este tópico se resume en dos argumentos: 1) la información de desempeño se utiliza de manera limitada en los procesos de toma de decisiones presupuestarias y su aplicación es más gerencial que financiera, y 2) el uso presupuestario más relevante de la ID está en las fases de planificación y reporte.

Estudios cuantitativos y mixtos aplicados en contextos locales y agencias públicas reportaron un uso limitado de las mediciones de desempeño en las decisiones presupuestarias, en comparación con su utilización gerencial. Por ejemplo, entre dos tercios y tres cuartos de los funcionarios municipales de presupuesto consultados Melkers y Willoughby (2005: 184) calificaron las mediciones de desempeño como “no importantes” o “algo importantes” en cualquier parte del ciclo presupuestario. De modo complementario, Lu (2007: 9) concluyó en su trabajo que “los resultados indican claramente que existen usos más amplios de la información de rendimiento para fines de gestión que para fines presupuestarios”.

Ahora bien, cuando la ID es considerada para tomar decisiones en el ciclo presupuestario, su influencia más relevante se concentra en las fases de formulación y monitoreo. Así lo reflejan encuestas a funcionarios de unidad y oficiales de presupuesto en municipios de Estados Unidos (Wang, 1999 y 2000; Rivenbark y Kelly, 2006) y Bélgica (Bleyen ...[et al], 2015), además de estudios de caso en gobiernos locales de Alemania e Italia (Grossi ...[et al], 2016) y en el gobierno nacional de Chile (Martínez, 2019). La evidencia no sorprende en virtud de lo expuesto en la categoría de implementación. Allí se sintetizó data que ilustra el limitado compromiso de los legisladores con la aplicación del PBD. Por lo tanto, es razonable que las decisiones en las fases de aprobación y evaluación del presupuesto se orienten más por las lógicas del proceso político que por criterios económico-gerenciales, tal como lo establecen estudios cualitativos (Raudla, 2012) y mixtos (Bogt ...[et al], 2015) sobre el tema.

3.5 Consecuencias del PBD

El análisis sobre las consecuencias de la política se concentra en tres áreas: a) comportamiento del gasto público, b) efectos en las decisiones del ciclo presupuestario, y c) efectos en las operaciones gerenciales y rendición de cuentas

El PBD afectó el comportamiento del gasto público

Investigaciones cuantitativas demostraron la influencia del PBD en el comportamiento del gasto público en gobiernos nacionales y subnacionales. Por ejemplo, Kwon (2018) determinó el impacto de la política en la disciplina fiscal agregada y el crecimiento económico en una regresión de efecto simple con muestra de 24 países. En el caso del contexto estatal las conclusiones son heterogéneas. Por un lado, Crain y O’Roark (2004) aplicaron un modelo de regresión lineal múltiple en EE.UU. que evidenció que la presencia del PBD limitó el gasto total de los estados en 1,3% y el gasto per cápita en 2%. Por el contrario, un estudio similar de Klase y Dougherty (2008) mostró que los estados que implementaron el modelo presupuestario incrementaron su gasto per cápita en 332 dólares.

La ID no afectó las decisiones de asignación de recursos en el legislativo, pero impactó en la formulación del ejecutivo

En esta área el mayor volumen de evidencia se recolectó mediante encuestas. La estrategia de indagación fue registrar las opiniones de los jefes de finanzas y presupuesto de gobiernos regionales y locales. En los casos de Estados Unidos y Europa la evidencia es consistente con los hallazgos sintetizados en las categorías de implementación y resultados. Cuando se analizó el presupuesto en términos agregados, la opinión general de los oficiales indicó que las mediciones de desempeño no influyeron en las decisiones de asignación presupuestaria del legislativo (Melkers y Willoughby, 2000 y 2005; Willoughby, 2004; Bleyen ...[et al], 2015). En adición, la regresión elaborada por Bourdeaux (2008: 100) estableció “un efecto fragmentado e incompleto” de los resultados de desempeño en la aprobación parlamentaria del presupuesto en el estado de Georgia (EE.UU.). No obstante, se observaron consecuencias distintas al calcular los afectos en términos desagregados o a nivel de programas. Dos estudios que aplicaron regresiones para analizar el caso del gobierno nacional de Chile (Zaltsman, 2009) y la ciudad de Indianápolis (Ho, 2011) sí reportaron influencia de las mediciones de desempeño en la asignación de recursos entre programas.

Nuevamente, en concordancia con la evidencia presentada en la categoría de resultados, tres estudios cuantitativos reportaron impactos de las medidas de desempeño en las decisiones de asignación presupuestaria en la fase de formulación. En el caso de los Estados Unidos, Gilmour y Lewis (2005 y 2006) demostraron a través de regresiones que los resultados del Performance Assessment Rating Tool (PART) influenciaron la asignación de recursos en el proyecto presupuestario del presidente. Asimismo, en una encuesta realizada a oficiales de presupuesto de instancias subnacionales, casi dos tercios indicaron que el presupuesto formulado por el gobernador pudo haber sido impactado por el logro de los objetivos de desempeño (Jordan y Hackbart, 1999).

Los implementadores opinaron que el PBD impactó positivamente en las operaciones y transparencia de las organizaciones

Funcionarios de unidad y oficiales de presupuesto municipales reportaron, en encuestas y estudios mixtos realizados en Oceanía, Estados Unidos y Europa, que las mediciones de desempeño cambiaron las actitudes de la gerencia hacia la eficiencia y eficacia (Bellamy y Kluvers, 1995), impactaron en la mejora de las operaciones (Wang, 2000), facilitaron la reproducción de éxitos gerenciales en otras áreas (Bleyen ...[et al], 2015), y mejoraron la rendición de cuentas (Hijal-Moghrabi, 2017). En el contexto subnacional se observaron resultados análogos. Un focus group aplicado a miembros de la gobernación de New Jersey relacionó la implementación del PBD con mejoras en los tiempos y calidad de los servicios (Holzer ...[et al], 2015). En cuanto a los efectos sobre la transparencia, los directores de presupuesto encuestados por Jordan y Hackbart (2005) expresaron que el modelo presupuestario los hizo más auditables ante el ejecutivo y los ciudadanos.

3.6 Efectos del contexto en la implementación del PBD

Las características de la población y el estrés fiscal fueron variables claves del contexto

El tamaño de la población de las áreas geográficas donde se aplicó el PBD fue una de las variables contextuales citada con mayor frecuencia por la literatura empírica. Los análisis establecieron que el modelo presupuestario se implementó más fácilmente en espacios con alta densidad poblacional, donde los volúmenes de recursos financieros y mano de obra especializada son mayores, elementos que impactaron positivamente en las capacidades de innovación de las regiones.

Se utilizaron diversas estrategias de investigación para demostrar la relación entre el tamaño de la población y el avance en la implementación del PBD en gobiernos subnacionales y locales. Por ejemplo, mediante el procesamiento de data originada de encuestas administradas a oficiales de presupuesto en Australia y Estados Unidos se determinó que la densidad poblacional y las características urbanas de las regiones influyeron positivamente en la adopción y ejecución de la política (Bellamy y Kluvers, 1995; Lee y Burns, 2000; Rivenbark y Kelly, 2006). La misma relación fue establecida en EE.UU. y Europa por diseños mixtos (Hou ...[et al], 2011; Hijal-Moghrabi, 2017) y estudios de caso (Grossi ...[et al], 2016) que incorporaron el tamaño de la población como variable de control.

Otra variable de relevancia, aunque en este caso la evidencia es mixta, fue el contexto macroeconómico del gobierno. Investigaciones en instancias nacionales y regionales indicaron que las condiciones de estrés fiscal disminuyeron las probabilidades de utilizar información de desempeño en las decisiones presupuestarias. Por ejemplo, en un estudio de caso que entrevistó a 21 funcionarios del gobierno estonio para examinar sus decisiones de recorte presupuestario bajo condiciones de estrés fiscal, Raudla y Savi (2015: 415) hallaron que dicho contexto incrementó las restricciones cognitivas de los burócratas y disminuyó el uso de ID en la toma de decisiones. La práctica más frecuente para la reducción de recursos fue la disminución lineal del gasto, sin tomar en cuenta los resultados de desempeño y “compartiendo el dolor” entre todas las unidades. Asimismo, en un estudio de casos comparado en 11 gobiernos subnacionales de Estados Unidos, Hou …[et al] (2011) describieron una tendencia donde el PBD fue mayormente aplicado en situaciones de bonanza que en contextos de recesión económica. Por último, y en contraste, el análisis de una encuesta realizada en gobiernos locales norteamericanos concluyó que la presencia de estrés fiscal tuvo poco impacto en las decisiones presupuestarias de los directores de presupuesto (Reck, 2001).

4. Conclusiones e implicaciones para una agenda de investigación futura

El análisis empírico sobre la implementación del PBD se estableció como un tópico relevante en las ciencias sociales desde mediados de la década de los 90, siendo la expresión de un intento por entender la evolución del movimiento global de reformas orientadas al desempeño. El programa de investigación se internacionalizó paulatinamente entre 1986 y 2019, iniciando con el dominio de estudios centrados en el caso de Estados Unidos para luego diversificarse con la presencia de artículos en distintas regiones, especialmente Europa y América Latina. Adicionalmente, los trabajos se hicieron cada vez más sofisticados en términos del alcance de sus preguntas y el uso de teorías para interpretar sus hallazgos. La trayectoria comenzó con la aplicación de diseños exploratorios orientados a describir y categorizar las lógicas del proceso de implementación y los primeros impactos de la política. Posteriormente se ejecutaron estrategias de investigación que utilizaron teorías establecidas o teorías hipótesis para determinar las relaciones causales entre variables y sistematizar claras implicaciones prácticas de política pública.

Los principales temas examinados se alinearon con la concepción histórica del concepto de implementación establecido por las ciencias sociales. En el periodo analizado, la investigación se concentró en el estudio de las variables que afectaron el proceso de implementación, los efectos de la política en el uso de información de desempeño para tomar decisiones presupuestarias, y la estimación de las consecuencias del PBD en el gasto público, la gestión de las operaciones y la rendición de cuentas.

De la síntesis de la evidencia empírica se desprenden tres argumentos. Primero, el PBD fue entendido por los implementadores fundamentalmente como un instrumento útil para la optimización de las operaciones gerenciales y rendición de cuentas, relegándose a un segundo plano su aplicación presupuestaria. En el campo del análisis integral de la implementación de políticas, tal cognición sobre sus objetivos representa un inicio para explicar por qué la utilización de ID es más relevante en las decisiones gerenciales que en las financieras. Segundo, la influencia más importante del PBD en el ciclo presupuestario ocurrió en las decisiones sobre formulación y monitoreo tomadas desde el poder ejecutivo. Por el contrario, la política tuvo un efecto discreto en la fase de aprobación de recursos, hecho que denota el limitado compromiso del legislativo con la reforma. Tercero, las características del formato y las leyes de presupuesto, la madurez de la práctica de gestión por desempeño en las organizaciones, las lógicas de coordinación interinstitucional, el rol de la oficina de presupuesto, las características de la población y el estrés fiscal, fueron establecidas por los académicos como variables claves en el examen de la implementación del PBD.

4.1. Estrategias para avanzar hacia una agenda de investigación

Elaboración de estudios comparados entre distintas regiones y contextos de investigación para clarificar las lógicas de interacción entre las variables del fenómeno

Una de las limitaciones de la evidencia empírica disponible es su concentración en Norteamérica y Europa. Tal hecho limita la generalización de los hallazgos sobre los resultados, consecuencias y variables que influyen en la implementación del PBD y dificulta el desarrollo de implicaciones de política pública útiles para los funcionarios electos y burócratas del resto del mundo. Es necesario entonces elaborar estudios comparados que permitan establecer tendencias en el comportamiento de ciertas variables claves aplicables a distintos contextos geográficos e institucionales.

En este sentido, es razonable ubicar las propuestas de investigación comparadas en los componentes del modelo integral de implementación. Por ejemplo, en la fase de diseño, es recomendable someter a pruebas empíricas el efecto de las leyes y formatos presupuestarios en los resultados del PBD en distintos países. Un buen punto de partida son las regresiones múltiples longitudinales (Pettijohn y Grizzle, 1997) y transversales (Lu ...[et al], 2009; Lu y Willoughby 2015) clasificadas en este tema por la presente revisión. Así mismo, en el tópico de resultados, es útil comparar internacionalmente los patrones y determinantes del uso de ID en la toma de decisiones presupuestarias del legislativo; aquí se podrían adaptar los estudios de caso simple y mixto de Raudla (2012) y Bogt ...[et al], (2015) a diseños de análisis múltiples. Finalmente, es relevante aportar en el esclarecimiento de las variables mediadoras y de control del campo de estudio, como el estrés fiscal y las características poblacionales, mediante diseños comparativos entre regiones y niveles de gobierno.

Aplicación de modelos matemáticos y estadísticos para estimar impactos objetivos y explicar los mecanismos que producen las consecuencias del PBD

Todos los estudios que mostraron evidencias relacionadas con las consecuencias de la política en las operaciones gerenciales y la rendición de cuentas se orientaron a describir y categorizar las opiniones de políticos y burócratas registradas en encuestas y focus groups. En aras de ampliar el entendimiento de tales efectos, se requiere la elaboración de investigaciones que estimen la magnitud de las consecuencias objetivas del PBD mediante la aplicación de modelos matemáticos y estadísticos en fuentes de datos oficiales que confirmen (o contrarresten) lo establecido por las percepciones de los funcionarios. En adición, la determinación de los impactos cuantitativos del PBD en el desempeño y la transparencia de las organizaciones dotará al programa de investigación de un set de indicadores útiles para la definición de variables dependientes que se relacionen, mediante pruebas empíricas, con los factores clásicos que afectan la implementación, facilitando así la producción de explicaciones causales.

En el caso de los estudios que examinan las consecuencias producidas en el comportamiento del gasto público, existe una brecha en el entendimiento de los mecanismos del PBD que producen tales efectos. De los cinco artículos destinados al tema, tres vinculan la magnitud del impacto con variables específicas de la intervención: rango legal de la norma presupuestaria (Crain y O’Roark, 2004), objetivos de la política (Lee y Wang, 2009), y uso de ID en las negociaciones presupuestarias (Kwon, 2018). El campo de estudio incrementará su capacidad explicativa con la producción de trabajos cuantitativos comparados que sometan a rigurosas pruebas empíricas la influencia de dichas variables, a la par de incorporar otras que amplíen el conocimiento.

Fortalecer el enfoque de políticas públicas en el programa de investigación mediante la aplicación de teorías parciales o teorías hipótesis

Una de las características definitorias del análisis de políticas públicas es su objetivo de sistematizar hallazgos que resuelvan problemas concretos en la práctica cotidiana (Dunn, 2012). La introducción de esta idea en el examen empírico del PBD tiene claras implicaciones en la formulación de sus estrategias de investigación. Por tal razón, la producción de estudios comparados que expandan las capacidades explicativas del programa en distintos contextos debe complementarse con la elaboración de teorías hipótesis que ayuden a problematizar y entender los mecanismos causales específicos de áreas especialmente complejas como el uso de ID por parte del legislativo, las lógicas de coordinación interinstitucional y los drivers de la política que influencian el gasto público. Aquí los artículos de Ho (2011), Raudla (2012) y Rhee (2014) son excelentes ejemplos para referenciar futuras investigaciones.