Recibido: 1 de julio de 2019; : 14 de marzo de 2020; Aceptado: 26 de marzo de 2020

La transparencia del ciclo presupuestario en Uruguay: un proceso en construcción

The Transparency of the Budget Cycle in Uruguay: A Process under Construction

El artículo tiene por objetivo explorar el estado de la transparencia presupuestaria en Uruguay desde un enfoque multidimensional que integra visiones de la literatura especializada en la materia para comprender el proceso del período presupuestal 2015-2017. Mediante distintas técnicas de investigación se reconstruye el estado de situación en transparencia presupuestaria en uno de los países con más baja corrupción de América Latina. A partir de los niveles de cumplimiento de transparencia presupuestaria, el documento expone logros alcanzados y brechas de implementación entre la normativa y los resultados en la materia. Finalmente, se esbozan orientaciones a considerar para la mejora de la transparencia presupuestaria.

Palabras clave

Transparencia, Presupuesto, Proceso Presupuestario, Acceso a la Información, Participación Ciudadana, Uruguay.Resumen, traducido

This article aims to explore the state of budget transparency in Uruguay from a multidimensional approach that integrates visions from the specialized literature on the subject in order to understand the process of the 2015-2017 budget period. Through different research techniques, the state of the budget transparency in one of the countries with the lowest corruption rates in Latin America is reconstructed. Based on the levels of compliance with budget transparency, the document presents achievements and implementation gaps between regulations and results in this area. Finally, it outlines guidelines to be considered for the improvement of budget transparency.

Keywords

Transparency, Budget, Budget Process, Access to Information, Citizen Participation, Uruguay.Introducción

Matías

Este artículo tiene por objeto explorar el funcionamiento de los procesos de formulación del presupuesto en Uruguay y sus implicancias sobre la transparencia presupuestaria desde el enfoque multidimensional planteado por la Organización para la Cooperación y el Desarrollo Económicos (OCDE), el Programa Internacional de Transparencia Presupuestaria (IBP) y otras dimensiones relevantes para la transparencia que se consideran en la literatura especializada. Para ello se analiza el proceso presupuestal en el período 2015-2017, cuya discusión tuvo lugar durante el año 2015[1].

El estudio parte de considerar que el nivel de conocimiento que tiene la ciudadanía sobre el presupuesto nacional, el origen de los recursos y su cantidad y para qué políticas públicas se destinan, así como la posibilidad de hacer un seguimiento a las actividades del gobierno y evaluar su accionar, dependen de la transparencia presupuestaria. Sin esa transparencia la ciudadanía tiene una información cercenada sobre los asuntos públicos, porque tal información es necesaria para conocer y evaluar el impacto del gasto y el desempeño de las políticas públicas, así como identificar responsables del manejo de recursos (Marín Aguirre, 2012: 117).

Para analizar de manera comprensiva el objeto de estudio, se expone un marco conceptual que contribuye a identificar los problemas y dimensiones implicadas en el aseguramiento de la transparencia presupuestaria. Luego se presentan los recursos metodológicos con los cuales se aborda el caso y, seguidamente, se exponen los resultados del relevamiento y el análisis de la información concerniente a la transparencia presupuestaria en Uruguay. Al finalizar, se plantean consideraciones con el fin de abordar esta materia de manera más integral en el futuro.

1. Marco conceptual de la Transparencia Presupuestaria

A nivel académico existe un amplio consenso sobre que un mayor nivel de transparencia en la gestión pública y mayor accountability, resulta en mayor eficiencia administrativa y económica que, a su vez, deriva en el fortalecimiento de los derechos políticos, económicos y sociales de los ciudadanos, en la gobernabilidad y en la calidad de la democracia (CLAD, 2010; Carciofi, Carreras Mayer y Sorrentino, 2019). La transparencia ha sido considerada como un elemento central de las democracias y un derecho humano fundamental (Mendel, 2008; Cunill Grau, 2006; Vishwanath y Kaufmann, 1999).

El presupuesto es el reflejo económico, monetario y financiero de la política gubernamental (Shepsle y Weingast, 1987; Cox, 2006), y es el documento de política pública más importante con que cuenta un gobierno (Rodrik, 2011). De allí la relevancia de comprender de qué manera se da el proceso de discusión presupuestaria y en qué medida ese proceso responde a criterios de transparencia. De acuerdo con la OCDE “la transparencia presupuestaria significa ser totalmente abierto con las personas sobre cómo se recauda y utiliza el dinero público” (OCDE, 2017: 9).

Scartascini y Stein (2010) señalan la relevancia de que existan los suficientes niveles de transparencia presupuestaria para que las políticas que se adopten estén orientadas al interés público. El mayor o menor nivel de observancia que tenga el proceso de discusión presupuestal permitirá, según los autores, más o menos incentivos para regular el comportamiento y los escenarios donde se enfrentan los actores políticos, con impacto sobre las características de las políticas públicas.

Según Rudiger (2018) la transparencia presupuestaria debe ser entendida de una manera integral y como parte esencial del fortalecimiento de la democracia y los procesos de desarrollo. Este autor amplía el concepto de transparencia presupuestaria y lo lleva más allá de la difusión de información en portales web hacia otras dimensiones tales como el acceso de información a la prensa, el diálogo e interacción entre autoridades y la ciudadanía, y el acceso de los parlamentarios al debate.

Las garantías de transparencia del gobierno son cada vez más importantes, más aún en contextos de permanente incertidumbre. Head y Hodges (2018) destacan la relevancia de analizar cuáles son los factores que facilitan o dificultan el proceso de transparencia de las cuentas públicas. Basándose en la experiencia del Reino Unido, afirman que es preferible adoptar un proceso de reglas fijas sobre transparencia adaptables a las contingencias, pero que sean claras y conocidas por todos los actores del sistema político.

La OCDE en 2002 realizó un relevamiento de mejores prácticas en la materia como herramienta de referencia para que los países miembros y no miembros las utilicen para aumentar la transparencia. Las mejores prácticas se traducen en los principales tipos de reporte presupuestario que deben integrar los gobiernos y su contenido: el presupuesto, el reporte preliminar, los reportes mensuales, los reportes de medio año, la cuenta pública, el reporte previo a las elecciones y el reporte de largo plazo. Todos estos reportes deben hacerse públicos y su divulgación debe ser gratuita en Internet. Además, recomienda a los ministerios de finanzas promover activamente mecanismos a través de los cuales los ciudadanos y las organizaciones no gubernamentales accedan y entiendan de manera clara todo lo relacionado al proceso presupuestario (OCDE, 2002).

La Guía para la transparencia en los documentos presupuestarios del gobierno presentada por Ramkumar y Shapiro (2011) ofrece un abordaje más operativo y próximo al de la OCDE de 2002. En ella se describen los ocho informes modelo que deberían entregarse dentro del ciclo presupuestario de un país, de acuerdo con las buenas prácticas internacionales: documento preliminar, propuesta de presupuesto del ejecutivo, presupuesto aprobado, presupuesto ciudadano, informes entregados durante el año, revisión de mitad de año, informe de fin de año e informe de auditoría.

Con la misma orientación, la Encuesta de presupuesto abierto de 2017 realizada por la International Budget Partnership (2017) analiza en detalle cuáles son los estándares que deben ser incluidos dentro de las mediciones sobre transparencia presupuestaria, a partir de los tres componentes de un sistema de responsabilidad presupuestaria: disponibilidad pública de información presupuestaria; oportunidades para que el público participe en el proceso presupuestario; y el papel y la eficacia de las instituciones formales de supervisión, incluidas la legislatura y la oficina nacional de auditoría (International Budget Partnership, 2017)[2].

Con la publicación de Budget Transparency Toolkit (OCDE, 2017), la OCDE actualiza en 2017 el documento sobre mejores prácticas para la transparencia presupuestaria de 2002. El “juego de herramientas” se orienta a la promoción de esfuerzos más integrales y coherentes para extender la transparencia fiscal y a reconocer que los ciudadanos y los contribuyentes deben ser colocados en el centro de los esfuerzos para aumentar la transparencia y la responsabilidad de la gestión de los recursos públicos (OCDE, 2017: 8).

Según el Budget Transparency Toolkit, en la etapa de formulación o diseño del presupuesto los documentos a entregar por parte del gobierno son el reporte preliminar del presupuesto donde se establece la estrategia presupuestaria, el presupuesto del Ejecutivo o proyecto de presupuesto, y luego publicar el presupuesto aprobado (OCDE, 2017: 46-48). En otros documentos menciona el presupuesto suplementario; la revisión de mitad de año y los informes de fin de año para la rendición de cuentas; el informe a largo plazo que evalúa la sostenibilidad de las finanzas públicas y el reporte sobre el riesgo fiscal (OCDE, 2017: 49-54).

También resalta el rol del legislativo en el escrutinio y la autorización de la propuesta de presupuesto del ejecutivo y la solicitud de rendición de cuentas (OCDE, 2017: 62), así como las auditorías regulares sobre cómo el gobierno recauda y gasta fondos públicos, donde las instituciones fiscales independientes contribuyen a promover una mayor transparencia fiscal y responsabilidad al aumentar la calidad del debate público nacional sobre la política fiscal (OCDE, 2017: 72-74).

Finalmente la OCDE (2017: 78-83) destaca la importancia de hacer que la información y los documentos presupuestarios sean fáciles de acceder y comprender para las personas, durante todas las fases del proceso presupuestario, incluyendo que los datos presupuestarios estén disponibles públicamente en forma digital abierta.

En función de lo precedente se plantea una estrategia con foco en algunas dimensiones que dan cuenta de la transparencia alcanzada en el proceso presupuestario de Uruguay.

2. Metodología y estrategia de abordaje

Tal como se señala en el marco conceptual, para abordar de manera integral el estado de transparencia presupuestaria en Uruguay se seleccionan diferentes dimensiones sobre las que se releva información en el período de 1 de junio de 2015 a 1 de diciembre de 2015, época de diseño y aprobación del presupuesto 2015-2019.

En primer término se realiza una caracterización del marco institucional más amplio que encuadra el proceso presupuestario, con fundamento en la Constitución de la República y legislación que da sustento a políticas de transparencia.

Seguidamente, para desarrollar un enfoque más integral de la transparencia presupuestaria, se seleccionan tres dimensiones: 1) el nivel de transparencia del ciclo presupuestario; 2) la comunicación y difusión del presupuesto; y 3) la participación ciudadana en el proceso presupuestal.

La transparencia del ciclo presupuestario se verifica por el cumplimiento de los reportes presupuestarios producidos y sus contenidos, incluyendo los supuestos y previsiones económicas, el ingreso y el gasto gubernamental, su diferenciación por unidad administrativa y la proyección de los ingresos y gastos de años sucesivos, así como la existencia de un órgano encargado de la auditoría de los reportes.

En lo concerniente a la segunda dimensión, se analizan las instancias de difusión del proceso presupuestal y quiénes son los protagonistas en la cobertura sobre el proceso de diseño y aprobación del presupuesto. Para conocer cómo los medios de comunicación informan sobre el presupuesto a otros actores distintos al gobierno, se realiza un análisis documental de los cinco medios de comunicación escritos de mayor tirada y representativos de distintos enfoques ideológicos en su línea editorial[3].

En la tercera dimensión analizada, se trata de dar cuenta de qué manera la ciudadanía participa en el proceso de discusión presupuestal manteniendo diálogos directos con técnicos, decisores y legisladores, así como las condiciones para que esa participación sea posible.

Para la investigación de estas distintas dimensiones se analiza la Constitución de la República y los reglamentos de funcionamiento de las Comisiones de Hacienda de la Cámara de Diputados y del Senado. Además, se realizan entrevistas abiertas semiestructuradas a una muestra intencional de actores concernidos, incluyendo analistas y periodistas económicos, funcionarios del gobierno y legisladores que expresan distintos sectores ideológicos/políticos (ver lista en el Anexo).

La ejecución del relevamiento de información se llevó a cabo entre marzo de 2016 y marzo de 2018.

3. Análisis de la transparencia presupuestaria en Uruguay

El hecho que Uruguay se ubique como uno de los países con menor nivel de corrupción y mayores niveles de transparencia de América Latina (Transparency International, 2019) le da un marco de especial significación a la temática de la transparencia presupuestaria.

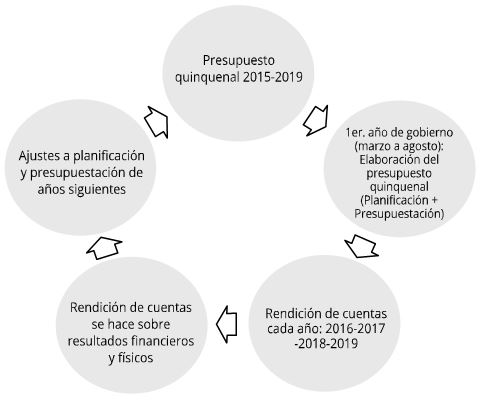

Todos los aspectos concernientes al proceso presupuestario en Uruguay están comprendidos en los artículos 214 a 230 de la Constitución Política. El ciclo presupuestal se completa como se muestra en el Gráfico 1.

Gráfico 1

El instrumento de política que promueve la transparencia es la Ley N° 18.381 de Acceso a la Información Pública del año 2008. Tiene alcance sobre la función administrativa de todo organismo público y garantiza el derecho fundamental de las personas al acceso a la información pública.

La Ley N° 18.381 regula tanto los campos de transparencia pasiva como activa, quedando incluido el presupuesto al establecer de manera específica en su artículo 5º D que los organismos públicos, sean o no estatales, deberán difundir en forma permanente a través de sus sitios web u otros medios la información, el presupuesto asignado, su ejecución y los resultados de las auditorías que en cada caso corresponda.

Se destaca como antecedente el Índice de Transparencia Activa en Línea (edición 2010 al 2017), un instrumento de medición en el cual se estudian los resultados en materia de transparencia de todos los organismos públicos uruguayos (International Budget Partnership, 2017). En una de las dimensiones que integran el estudio, se evalúa cuál es el nivel de “Participación e interacción” que los organismos públicos ofrecen a la ciudadanía.

El Portal de Transparencia Presupuestaria lanzado en el año 2017 constituye uno de los principales avances en la materia en Uruguay. Al respecto Guerrero (2017) señala que introduce varias innovaciones con respecto a la información que previamente se encontraba en diversos portales del gobierno: “El Portal presenta, por primera vez, en un solo sitio y en forma accesible información del gasto de las empresas públicas, de las personas públicas no estatales que prestan servicios públicos, y vincula indicadores de desempeño y evaluaciones de políticas con las asignaciones del gasto. En forma prometedora, vincula las metas de programas, desde ahora, con los Objetivos de Desarrollo Sostenible, lo cual será pronto mirado como un ejemplo para muchos otros países” (Guerrero, 2017: 1).

Apezteguía (2016) muestra algunos ejemplos concretos de mecanismos estatales de apertura de información en tiempo real hacia la ciudadanía que existen actualmente en Uruguay. Entre ellos menciona el Portal de Compras Estatales, que “promueve la mejora de gestión y la transparencia del sistema de compras y contrataciones del sector público” (Apezteguía, 2016: 6).

El nivel de transparencia del ciclo presupuestario

La Oficina de Planeamiento y Presupuesto (OPP), establecida en dependencia de la Presidencia de la República por el artículo 230 de la Constitución, y el Ministerio de Economía y Finanzas, son los responsables en el Poder Ejecutivo de la elaboración del presupuesto quinquenal.

Una vez que se instala, el Gobierno tiene seis meses para presentar el proyecto del Presupuesto Quinquenal al Poder Legislativo, conteniendo los gastos corrientes e inversiones del Estado, los escalafones y sueldos, y los recursos y la estimación de su producido (artículo 214 de la Constitución).

El presupuesto abarca los incisos que van del 1 (Presidencia de la República) al 15 (Poder Ejecutivo) y luego a los organismos del artículo 220 de la Constitución (Educación, Poder Judicial, Corte Electoral, Tribunal de Cuentas, Tribunal de lo Contencioso Administrativo, entre otros).

En el presupuesto del período 2015-2019 se puede observar directamente la asignación presupuestal por unidades administrativas (ministerios, secretarías, dependencias). La apreciación de los actores entrevistados corrobora esta afirmación, ya que reconocen que el gasto está detalladamente dividido por incisos, por unidades, por áreas temáticas, por programas, en consonancia con los criterios identificados por la OCDE como buenas prácticas de programación presupuestaria.

Un diputado opositor manifestó en la entrevista que desde el ingreso del Frente Amplio al gobierno (2005), el Ministerio de Economía y Finanzas envía junto con las Leyes del Presupuesto un Informe Económico Financiero muy exhaustivo y completo, en consonancia con los estándares definidos por la OCDE (2017): “Ha habido un cambio cualitativo muy importante, quizás el más importante que se ha dado en cuanto a la discusión presupuestal, y hay que reconocérselo a los diferentes Ministerios de Economía y Finanzas a partir del 2005 (…) hay claramente una mayor transparencia, ya que se explicitan los compromisos que se asumen”[4].

El Informe Económico Financiero establece proyecciones de comportamiento de distintas variables macroeconómicas, siendo una referencia que se utiliza para la discusión política y particularmente para la discusión presupuestal.

Las páginas web de la Contaduría General de la Nación y del Parlamento también publican información clave, que incluye tanto el proyecto como la Ley de Presupuesto. Conforme a los estándares de presupuesto abierto planteado por la OCDE (2017), la web del Parlamento permite acceder a las versiones taquigráficas de las discusiones parlamentarias sobre el presupuesto.

Como acciones directas de apertura del proceso presupuestario, el Portal de Transparencia Presupuestaria impulsado por la OPP presenta las asignaciones presupuestales por sector[5]. Contiene una herramienta interactiva llamada ¿A dónde van nuestros impuestos?, que presenta información financiera ordenada en dos perspectivas, funcional e institucional. La funcional permite conocer a qué áreas y objetivos de gobierno se destina el dinero. La institucional informa sobre qué organismo recibe y ejecuta esos recursos.

Según la visión recogida en las entrevistas, un técnico participante de la confección del presupuesto señalaba: “se pone a disposición toda esta información de forma organizada y clara. La terminología es entendible por quien no es economista. Se hace un esfuerzo muy grande por presentar la información ordenadamente, en forma compacta, comparada, en presentar en términos corrientes, en términos constantes, con periodicidad”.

La OCDE (2017) señala en sus Mejores Prácticas que el riesgo fiscal más importante que enfrentan los gobiernos son las desviaciones con respecto a las previsiones y supuestos económicos clave en los que se basa el presupuesto. Según se pudo comprobar, en Uruguay los parlamentarios y distintos entes implicados (p. e. el Ministerio de Economía y Finanzas), son conscientes de lo que estas desviaciones pueden generar, y tratan por medio del Informe Económico Financiero de incluir todos los supuestos económicos clave para actuar con cautela.

El Presupuesto Nacional es revisado anualmente con la Rendición de Cuentas y el Balance de Ejecución Presupuestal que debe hacer el Poder Ejecutivo dentro de los seis meses de vencido el ejercicio anual. En esta oportunidad puede proponer las modificaciones que estime indispensables al monto global de gastos, inversiones y sueldos o recursos y efectuar creaciones, supresiones y modificaciones de programas por razones debidamente justificadas (artículo 214 de la Constitución).

En el sitio web de la Contaduría General de la Nación se publica la Rendición de Cuentas y Balance de Ejecución Presupuestal anual. Los actores entrevistados tienen una valoración positiva de esta instancia, fundada en que permite introducir correcciones antes del final de un mandato, así como que facilita a la oposición observar año a año el gasto y cumplimiento de la programación.

Con otra perspectiva, un diputado de la oposición y otro del oficialismo estuvieron de acuerdo en que si bien las rendiciones de cuentas presentan un intento de realizar una valoración del cumplimiento de las metas y objetivos a nivel de cada inciso y de cada programa, esa valoración no se analiza en el ámbito parlamentario. En el mismo sentido, uno de los analistas económicos consultados señala como falencia en materia de transparencia que no hay evaluación de los resultados.

En lo relativo a la auditoría, la Constitución de la República Oriental del Uruguay establece en su artículo 228 que el Tribunal de Cuentas es el encargado de controlar todo lo que concierne a la hacienda pública.

Un editor económico observó respecto de la función de auditoría que: “No hay en Uruguay ningún órgano que audite esos supuestos ni la información que se vierte en el presupuesto, más allá de que sí hay economistas o especialistas que analicen eso. No existe formalmente un proceso donde independientemente se audite, como pasa en una empresa normal”[6].

Algunos legisladores y otros policymakers reconocen los esfuerzos realizados tanto por la Auditoría General de la Nación como por el Tribunal de Cuentas. Sin embargo, cuando el Tribunal de Cuentas observa los gastos que considera fuera de la legalidad presupuestal, puede hacer un llamado de atención, pero carece de facultades sancionatorias[7].

En cuanto a los objetivos a mediano plazo en la descripción presupuestal, del análisis del documento de presupuesto se destaca que tanto en el Informe Económico Financiero como en el mismo Presupuesto dan respuesta a este aspecto. Distintos actores comentaron en entrevistas que las proyecciones a mediano plazo son llevadas a cabo desde 2005, año de mejora sustancial en lo que se refiere al Presupuesto.

Si bien las orientaciones de la OCDE indican que uno de los documentos a ser presentados es el Presupuesto Ciudadano, en el caso de Uruguay dicho informe no se presenta. Esta carencia da sustento a que actores entrevistados coincidan en que los documentos vinculados a las distintas etapas del presupuesto no son entendibles para el ciudadano común.

Comunicación y difusión del presupuesto

Los procesos de políticas como el presupuesto requieren además de información abierta al público, que muy especialmente esté abierta para los medios de comunicación y pueda ser recogida por estos para trasladarlas al público (Emmerich, 2004; Mendel, 2008; Bermúdez y Mirosevic Verdugo, 2008; International Budget Partnership, 2017).

De acuerdo con el análisis documental existen acciones de transparencia en materia presupuestaria, como se evidencia en los sitios web de comunicación del Ministerio de Economía, de la Oficina de Planeamiento y Presupuesto y del Parlamento, así como en la existencia del Portal de Transparencia Presupuestaria.

En cuanto a las principales acciones y canales de comunicación que se ejercen desde el sistema político para informar respecto a las etapas del presupuesto, dos de los entrevistados concuerdan que las nuevas tecnologías de la información y comunicación son herramientas que el gobierno utiliza para difundir información respecto al presupuesto: “Ahora se utilizan todas las redes sociales y la prensa. Esas son las más notorias y las más efectivas. Uruguay tiene una cobertura de internet alta, por lo que hay posibilidades altas de acceder. Lo mismo con la prensa, informativos, radios. Hay mucho programa periodístico. Creo que la difusión es amplia, no de todos los temas, pero es amplia”[8].

“Canales de difusión, todos. Página web, Twitter, redes sociales en general, prensa, página oficial, eventos (desayunos, almuerzos, visitas). Compras de espacios publicitarios”[9].

Un aspecto importante para que el acceso a la información pública pueda ser ejercido como derecho es que la información sea comprensible. Entre las respuestas analizadas sobre esta temática, una se expresa sobre la transparencia y la accesibilidad a la información: “Es transparente y abierta. El tema es que el hecho de que una información esté pública no significa que esté accesible. Por más que estén todos los documentos, es muy difícil que la gente se tome el trabajo de procesar ese gran volumen de información que es muy extenso. No llega en forma directa a la población. Estaría bueno pensar en esa accesibilidad del común de la gente al presupuesto. Tiene cuestiones bastante técnicas y muchas referencias a leyes anteriores que hay que tomarse el trabajo de buscar”[10].

Estas aperturas para el acceso a la información pública demuestran que aún se debe avanzar en materia de accesibilidad (transparencia activa), porque si bien el gobierno abre el acceso a la información, la publica y la divulga, las características de su presentación no facilitan la comprensión y usabilidad por parte de la ciudadanía.

Tal como señalan Ramkumar y Shapiro (2011), para hablar de transparencia presupuestaria se hace necesario una amplia cobertura de la discusión presupuestal en los medios de comunicación masiva, con la diversidad de voces que participan en el proceso presupuestario.

Dos de los periodistas consultados concuerdan en que los canales que utiliza el gobierno para informar acerca del presupuesto son las conferencias de prensa y presentaciones, pero las mismas son muy limitadas:

“Conferencias de prensa es la acción más utilizada, después utilización de páginas web oficiales para colgar documentos, y poca cosa más. En teoría podría acceder cualquier persona. En la práctica entran los interesados: economistas, analistas, periodistas, empresarios, sindicatos. Mas a nivel general ya va más en interés personal de cada ciudadano”[11].

“Son muy limitadas. Hubo una presentación de los lineamientos que hizo el equipo económico, pero no se entra en detalle. No hay nada pensado desde el sistema político hacia la ciudadanía, por ejemplo cada ministerio podría hacer su presentación dirigida a la ciudadanía y no tanto al parlamento, sobre su propuesta presupuestal. El diálogo es más hacia el sistema político y no hacia la población”[12].

Si bien la discusión presupuestal tiene una amplia cobertura mediática, tampoco en este caso la información difundida facilita una mayor comprensión por parte de la ciudadanía sobre lo que está en juego.

Respecto al trabajo de los periodistas, un analista económico señala: “la cobertura es buena, amplia. El problema es que el personal [periodistas] no entiende nada, en general. Las preguntas suelen ser básicas”[13].

Incluso los periodistas entrevistados coinciden en que los periodistas uruguayos no tienen suficientes herramientas para comprender temas relacionados al presupuesto:

“No, creo que no, nos faltan herramientas. Estaría bueno tener instancias de capacitación”[14].

“No hay capacitación específica sobre presupuesto y considero que el promedio de los periodistas no entendemos nada, o entendemos muy poco”[15].

Del análisis de la prensa realizado resulta que la mayoría de las notas periodísticas son entrevistas a distintos actores o informes de lo que ocurrió en cámara de diputados o senadores, especialmente lo que se trató en la Comisión de Hacienda y Presupuesto.

Los medios le dieron una menor relevancia a la participación ciudadana y de organizaciones no gubernamentales que a todo lo relacionado con los tipos de reporte y el contenido del presupuesto. En tales ocasiones se destacan pedidos de la población hacia el gobierno y paros o huelgas que realizan sindicatos, etc.[16]

Respecto al nivel de visibilidad que tienen las distintas etapas del proceso presupuestario, la mayoría de los entrevistados coincide en que la fase más visible es la de discusión del presupuesto y la menos visible es la de preparación.

La preparación es la fase más importante del proceso presupuestario, ya que reúne los distintos puntos de vista de los agentes consultados para la confección del presupuesto. De los ocho reportes que la OCDE (2017) establece que se deberían presentar como una guía para las buenas prácticas de transparencia, cuatro están insertos en la etapa de preparación. Uno de los periodistas vinculados a temas económicos confirma en su apreciación que la preparación del presupuesto no es muy visible: “La etapa de preparación no es nada transparente, y cuando llega al parlamento ahí se abre una discusión política y otra en la que los legisladores escuchan a las partes interesadas (Plenario Intersindical de Trabajadores - Convención Nacional de Trabajadores, empresarios, etc.). La etapa transparente en el sentido de que hay una instancia de discusión es ya cuando está en el Parlamento. Antes de eso no hay una instancia [de transparencia]”[17].

Es evidente que se presenta en este aspecto un déficit en materia de transparencia que debe ser corregido.

Participación ciudadana en el ciclo presupuestal

En materia de conformación del presupuesto a nivel legislativo, la participación de la sociedad civil se menciona en el artículo 230 de la Constitución Política. Allí se especifica que la Oficina de Planeamiento y Presupuesto “formará Comisiones Sectoriales en las que deberán estar representados los trabajadores y las empresas públicas y privadas”. No se mencionan otras vías de participación ciudadana o de organizaciones.

De acuerdo con las opiniones recogidas en las entrevistas, el ciclo presupuestal en Uruguay es visto por los actores directamente vinculados como una política transparente y que posibilita instancias y canales de participación ciudadana,

De acuerdo con las opiniones recogidas en las entrevistas, el ciclo presupuestal en Uruguay es visto por los actores directamente vinculados como una política transparente y que posibilita instancias y canales de participación ciudadana, y mencionan las distintas Cámaras y Comisiones del Parlamento como la vía de participación formal más utilizada:

“La vía normal es ser recibido por las Comisiones especializadas en el Parlamento”[18].

“La discusión presupuestal es súper abierta. Participa la sociedad civil organizada, a través de sindicatos u organizaciones sociales. Se juntan la Comisión de Hacienda y la Comisión de Presupuesto y allí reciben a todas las organizaciones sociales o sindicatos, ahí se discute. La discusión en cámara es abierta, todos pueden observarla” [19].

“La discusión presupuestal es abierta, no hay ninguna duda. Los legisladores de la comisión reciben gente, la prensa puede entrar, puede ver, preguntan, hay un ida y vuelta entre el Poder Ejecutivo y los distintos actores sociales”[20].

Interesa destacar que las dos últimas apreciaciones citadas pertenecen representantes tanto del oficialismo como de la oposición. Así, efectivamente, en la etapa de discusión presupuestaria se reciben en el parlamento a miembros de la sociedad civil de forma organizada, quienes tienen la posibilidad de presentar ideas a sus legisladores.

Las actividades del parlamento son de público conocimiento y están publicadas en su sitio web. En el motor de búsqueda de la página web del Parlamento es posible filtrar y acceder a los registros de todas las reuniones celebradas por las Comisiones, al detalle de qué se discute, a quiénes se recibió, los temas tratados y las resoluciones de cada reunión, entre otros datos.

No se agotan allí los instrumentos de que disponen los ciudadanos para intervenir en el proceso: pueden apelar al ejercicio de acciones administrativas, a la presión social, a la publicidad de los medios de comunicación o a manifestar públicamente en ejercicio de la libertad de expresión, asociación y reunión (Bermúdez y Mirosevic Verdugo, 2008). Otros canales señalados son la Ley de Acceso a la Información Pública, el Presupuesto Participativo (a nivel departamental), reuniones directas con parlamentarios, páginas web y líneas telefónicas gratuitas e instancias de rendición de cuentas.

Existe consenso entre los entrevistados en cuanto a que un ciudadano común difícilmente puede incidir en el presupuesto uruguayo o ser recibido por legisladores si no forma parte de un colectivo organizado.

También coinciden mayoritariamente en que no existe un acceso equitativo a los medios de comunicación para expresar posición con respecto al presupuesto, y reconocen al PIT-CNT (central de trabajadores) como el colectivo con mayor acceso a los medios, seguido por la oposición y en tercer lugar por las Cámaras empresariales.

Los medios le dan menor relevancia a la participación ciudadana y de organizaciones no gubernamentales que a lo relacionado con los tipos de reporte y contenido del presupuesto. Del total de noticias sobre el presupuesto, solo en uno de los cinco medios gráficos relevados el porcentaje relativo a la participación de la ciudadanía en las discusiones presupuestarias alcanzó con un 25% un valor significativo, mientras que en los cuatro medios de prensa restantes ese valor llegó al 7% o menos.

En el período estudiado, por estar el presupuesto en su etapa de elaboración y discusión, es cuando existe mayor activismo de parte de los actores sociales, porque todavía tienen la posibilidad de incidir en las decisiones. Es entonces que los medios de comunicación reflejan en mayor medida sus movilizaciones en procura de obtener asignaciones que satisfagan sus reclamos.

En el análisis de la prensa se aprecia que los sindicatos de la educación y gremios estudiantiles fueron, por una amplia mayoría, los más mencionados, seguidos por el PIT-CNT y, en tercer lugar, por los sindicatos y organizaciones vinculadas a la salud, seguidos a su vez por los gremios judiciales.

Las modalidades de participación para incidir más mencionadas en la prensa dan cuenta de reuniones en las distintas Cámaras y Comisiones, movilizaciones, paros, ocupaciones, huelgas y marchas; reclamos sin movilizaciones; reuniones y negociaciones varias entre la sociedad civil y distintos sectores del gobierno; propuestas, etc. Las movilizaciones, y en particular los paros, fueron por amplia mayoría el tipo de participación al que los medios le dieron una mayor cobertura.

Según el tipo de reivindicación planteada, la inmensa mayoría de las noticias dan cuenta de reclamos por mayor presupuesto (42%), seguido por el pedido de mayores salarios (30%).

Finalmente, no se puede desconocer que la inexistencia del llamado presupuesto ciudadano, informe en el que el Gobierno podría presentar el presupuesto de forma más simple, resumida y fácil de entender por los segmentos más amplios de la población, puede incidir en la desafección ciudadana sobre estos asuntos. La decisión de realizar el presupuesto ciudadano es una manifestación de transparencia activa fundamental e instrumento de política clave para facilitar la participación ciudadana en el proceso presupuestario, contribuyendo a una mejor gobernanza de las políticas públicas.

Conclusiones

La transparencia presupuestaria en Uruguay, si bien tiene destacados avances, es un proceso que aún se encuentra en construcción. El ejercicio realizado en este artículo recoge parte de esos avances y desafíos pendientes en la materia y que deberían ser considerados por los responsables de la formulación y decisión sobre políticas públicas, los actores de la sociedad civil y de los ámbitos académicos especializados en la materia, con el objeto de que la instancia presupuestal sea realmente una oportunidad para el fortalecimiento de la democracia participativa.

Entre las buenas intenciones planteadas en la Constitución y en la normativa específica sobre acceso a la información pública existen brechas de implementación con lo que sucede en la realidad.

La dimensión de la transparencia focalizada en los reportes presupuestarios producidos y sus contenidos, evidencia cumplimientos en la presentación oportuna del proyecto de presupuesto y una estructura de información desagregada. También son accesibles las discusiones parlamentarias, se cumple con la revisión anual de rendición de cuentas y balance de ejecución y el informe económico financiero da cuenta de proyecciones a mediano plazo. En cambio se reportan debilidades en la auditoría de supuestos e información que utiliza el presupuesto, el carácter no vinculante de las observaciones del órgano de control y la ausencia de un presupuesto ciudadano, limitante de las posibilidades del público para entender el proceso, afectando su transparencia. En especial es escasa la difusión de información sobre la preparación del presupuesto, actualmente restringida a los decisores políticos y técnicos, dando lugar a legítimos reclamos para transparentar tales procesos en el Poder Ejecutivo.

En cuanto a la comunicación y difusión del proceso presupuestario, hay importantes iniciativas de transparencia mediante la publicación en distintos sitios web oficiales, pero para que la presentación de la información sea más comprensible a los ciudadanos son necesarias acciones de transparencia activa. La amplia cobertura en los medios de prensa presenta dos condicionantes: los espacios son cooptados por actores de gobierno y legisladores, y los periodistas aún no tienen herramientas de capacitación específica que les permitan comprender y difundir con más detenimiento los contenidos de los informes anexos al presupuesto.

La participación ciudadana en el ciclo presupuestal ocurre en las fases de discusión parlamentaria, pero no en la fase de diseño por el Poder Ejecutivo. Sin embargo, el presupuesto ciudadano es una deuda que tiene el Poder Ejecutivo encargado de diseñar el presupuesto.

La revisión realizada permite afirmar que Uruguay cumple solo parcialmente, para el proceso de discusión del presupuesto que tuvo lugar en el año 2015, con los principios vinculados a transparencia presupuestaria.

Tampoco cumple de manera integral con los supuestos planteados en la Constitución y normativa específica sobre acceso a la información pública, lo que supone actualizar sus objetivos de transparencia activa en esta materia. Existen algunas brechas de implementación entre la normativa nacional y principios internacionales a los cuales Uruguay aspira a participar, como en el caso de la OCDE, y lo que realmente sucede en la realidad respecto a transparencia presupuestaria.

De acuerdo con lo planteado, una hoja de ruta a seguir por Uruguay para avanzar en materia de transparencia presupuestaria podría considerar:

a) Una mayor capacitación a la prensa respecto a habilidades financieras y la relevancia de cubrir equitativamente a las distintas voces que participan del proceso presupuestal.

b) Una tecnologización de los procesos de discusión parlamentaria del presupuesto, de manera de aumentar la capacidad de incidencia directa de la ciudadanía.

c) Una mayor difusión del proceso de diseño del presupuesto desde el Poder Ejecutivo, que es muchas veces señalado como una fase de poca difusión e interacción entre decisores políticos y otros actores sociales.

d) Respecto a la arquitectura de la información y accesibilidad, trabajar en el diseño de presupuestos ciudadanos con lenguajes de carácter económico-financiero fácilmente entendible por la ciudadanía.

e) Masificación y mayor difusión de instancias como el Mirador Ciudadano de OPP, que sean realmente utilizadas por la ciudadanía como una herramienta para el seguimiento de la ejecución presupuestal.

La estrategia utilizada para analizar el caso uruguayo puede alcanzar mayor significación al ser replicada en otros estudios que hagan posible la comparación, especialmente a partir de ampliar las dimensiones a ser consideradas y diversificar las fuentes de referencia para escrutar los niveles de transparencia presupuestaria, abordando de forma más comprensiva el proceso presupuestario y así apreciar mejor las oportunidades de acceso y participación ciudadana en el mismo.