Recibido: 7 de junio de 2018; Corregido: 24 de noviembre de 2018; Aceptado: 25 de agosto de 2019

Gestión empresarial: una revisión a la norma ISO 37001 antisoborno

Management System: a Revision to the Anti-Bribery Standard ISO 37001

Resumen

El objetivo de este documento es analizar la importancia de un sistema de gestión contra el soborno tomando como base el estándar ISO 37001, diseñado para generar una cultura contra la corrupción e implementar los controles adecuados dentro de una organización, de manera que aumente la efectividad para detectar la corrupción y reducir su incidencia. El sistema puede ser independiente o estar integrado a un sistema de gestión global. El pago de sobornos es un problema latente en los sectores estatal, privado y sin fines de lucro, efectuado tanto por o contra una organización y su personal como a través o por una tercera parte.

Palabras clave

Gestión Administrativa, Corrupción Administrativa, Ética, Control Administrativo, Sistemas de Control, Sector Público, Sector Privado, Organización sin Fines de Lucro.Resumen, traducido

This paper aims to analyze the importance of a management system against bribery based on the ISO 37001 standard, designed to raise a culture against corruption and implement accurate controls within an organization, in a way that increases effectiveness to detect corruption and reduce its incidence. This system could be independent or integrated to a global management system. The payment of bribes is a latent problem within the State and in the private and non-profit sectors, carried out both by or against an organization and its personnel as well as through or by a third party.

Keywords

Administrative Management, Administrative Corruption, Ethics, Administrative Control, Control Systems, Public Sector, Private Sector, Non-Profit Organization.Introducción

La corrupción es uno de los principales factores que influyen en el crecimiento de las naciones, Campos y Pradhan (2009) definen a la corrupción como un abuso del poder público para generar ganancias privadas, Transparency International (citado en Arias Ortiz, 2018), la define como el abuso de poder atribuido a la obtención de una ventaja propia. La corrupción no se limita al sector público. Esto se extiende al sector privado y, más aún, a gobiernos, grandes organizaciones y ciudadanos. Los actos corruptos incluyen soborno, malversación, nepotismo o la toma del poder y, en general, estas actividades están respaldadas por otras actividades ilícitas como el fraude, el lavado de dinero o la manipulación de recursos.

El pago de sobornos es perjudicial para el desarrollo y la competencia, por lo que las innovaciones no pueden desarrollarse y no hay igualdad entre las partes relacionadas. Se registra, por lo tanto, una baja competitividad de las empresas. Por su parte, la Organización de Cooperación y Desarrollo Económicos (OCDE, 2010) define el soborno como el mal uso de los poderes de los funcionarios públicos para obtener beneficios privados u otros beneficios financieros. La corrupción tiene un alto costo económico, ya que moviliza alrededor de 1.5 billones de dólares en sobornos, que equivalen aproximadamente al 2% del producto interno bruto del mundo (Banco Mundial, 2018a). Amiram …[et al] (2018) mencionan que cualquier indicación de comportamiento ilegal o no ético puede motivar a las contrapartes de una empresa a cambiar los términos de sus contratos con la compañía, incluso si la mala conducta no los afecta directamente. Debido a estas necesidades, las empresas públicas y privadas deben adoptar planes de control e implementar sistemas para gestionar la corrupción a fin de contribuir a la mejora continua de los controles preexistentes, lo que implica también todos los grupos de interés para los usuarios.

Ante esta realidad surge la norma ISO 37001, cuyos objetivos son: mejorar la reputación de las empresas a través de la promoción de la confianza y la seguridad en los negocios; establecer una cultura ética y un marco antisoborno como sistema de gestión; prevenir, identificar y tomar medidas ante el soborno y la corrupción, buscando evitar daños significativos en el caso hipotético de que esto ocurra; mostrar y demostrar el esfuerzo de la organización en la gestión antisoborno. La norma ISO 37001 fue desarrollada para ser aplicada por cualquier tipo de organización: estatal, privada o sin fines de lucro (ISO, 2016). Al igual que otros sistemas de gestión ISO, la ISO 37001 se adapta al ciclo planificar-hacer-verificar-actuar (PHVA) y legitima el papel del órgano de gobierno y de la alta dirección como gestores de cambio, ya que transmitir la cultura contra el soborno a través de la organización depende en gran medida de su gestión.

En la primera sección se definen los conceptos de corrupción y pago de sobornos, actividades que obstaculizan el crecimiento. La segunda sección detalla los antecedentes de ISO 37001, sus objetivos, el alcance y las limitaciones de la norma, así como el marco metodológico propuesto y el concepto de código de ética. Los siguientes apartados presentan el sistema de gestión de riesgos y los beneficios de la implementación del sistema de gestión contra el soborno. Finalmente, en la quinta sección se abordan casos de aplicación, para llegar a las conclusiones del estudio.

1.1 Crímenes atribuidos a los altos mandos en los sectores estatal y privado

Muchas actividades ilegales pueden tener lugar en el sector público o privado y en diferentes formas, ya que los funcionarios públicos pueden ser derrotados por la ambición y la codicia y llevar a cabo este tipo de actividades delictivas. En un estudio aplicado en Colombia, Escalante ...[et al] (2017) mencionan que en el entorno empresarial los gerentes realizan actividades ilegales en beneficio de empresarios o proveedores (contratos ilegales, compras con costos excesivos, pagos por encima del valor de mercado) para recibir una comisión sobre el beneficio otorgado. La literatura señala que los funcionarios que altos mandos otorgan estos beneficios a terceros para obtener ganancias, aprovechando sus posiciones privilegiadas y sin importarles el daño que esto ocasiona al país (Copello, 2011; Escalante ...[et al], 2017).

La revisión de la literatura clasifica los delitos de alto nivel en tres tipos: delitos corporativos, delitos estatales y delitos corporativos-estatales. El crimen corporativo, en general, es un acto criminal cometido por una corporación, empresa o persona que representa los intereses de sus empleadores. Kramer (1982) definió el crimen corporativo como “conductas ilegales y/o socialmente dañinas que resultan de la toma deliberada de decisiones por parte de ejecutivos corporativos de acuerdo con los objetivos operativos de sus organizaciones”. De manera similar, Young (1985) agrega que los delitos corporativos son cometidos por el deseo de poder, crecimiento y control y que son de naturaleza estructural. Los delitos corporativos cubren una variedad de áreas, desde esquemas de precios y fraude hasta casos de responsabilidad penal y escenarios en los que las acciones corporativas resultan en una grave degradación ambiental o pérdida de negocios. Braswell ...[et al] (2015) informan que la conducta indebida corporativa puede caracterizarse como fraude contable, fraude hipotecario, servicios sociales y compensación excesiva de la administración. Davies ...[et al] (2017) también señalan que el fraude corporativo puede tomar la forma de soborno corporativo, evasión de impuestos, venta de productos y servicios financieros inapropiados y prácticas anticompetitivas como precios o acuerdos. Asimismo, mencionan que existen crímenes corporativos que atentan contra la seguridad, los consumidores y el ambiente.

En el lado estatal, existen varios tipos de delitos cometidos por funcionarios del gobierno. Naturalmente, existen aquellos delitos que parecen pertenecer a todos los miembros de la sociedad que un funcionario público también puede cometer y, además, están los asociados con personal y agencias gubernamentales. Entre estos últimos se encuentran la corrupción fronteriza, el fraude electoral, el fraude económico y la corrupción internacional (Criminal Justice School, 2018). Davies ...[et al] (2017) indican el pago de sobornos, corrupción y fraude electoral como delitos del Estado.

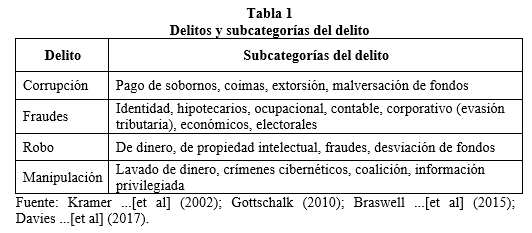

Finalmente, Kramer (citado en Kramer ...[et al], 2002) contribuye con la definición del crimen corporativo-estatal descrito como una acción social ilegal o socialmente dañina que es el producto colectivo de la interacción entre una empresa privada y una agencia estatal comprometida en un esfuerzo conjunto. Estos delitos implican la participación de dos o más organizaciones, al menos una de las cuales es privada y una de ellas es pública. Como figura más elaborada, Davies ...[et al] (2017) catalogan como delitos corporativos-estatales el pago de sobornos y la corrupción, las adjudicaciones de contratos, entre otros. Dada la necesidad de categorizarlos, la Tabla 1 muestra las categorías de delitos y sus subcategorías respectivas.

Tabla 1

El principal delito atribuido a altos directivos y funcionarios en los sectores público y privado es la corrupción, que incluye el pago de sobornos, extorsiones, malversaciones, fraude, robo y manipulación. Según Ulloa (citado en Escalante ...[et al], 2017) la corrupción es una práctica humana que atenta, en todos los aspectos, en contra de las normas y principios éticos que deberían ser inherentes en cada persona. Según Copello (2011) este fenómeno ocurre dentro de las organizaciones, porque los ejecutivos senior aprovechan sus posiciones privilegiadas al proporcionar beneficios a cambio de beneficios económicos sin preocuparse por los daños colaterales. Mientras que Cetina (citado en Escalante ...[et al], 2017) enfatiza que la ambición de los gerentes, sumada a la falta de vigilancia de entidades e inversionistas, conduce a la violación de la ley. Con esto en mente, Zuleta (2015) sostiene que la corrupción persiste porque las instituciones públicas no actúan adecuadamente, dando así un ejemplo negativo a la sociedad. Las siguientes subsecciones explorarán el tema de la corrupción y el pago de sobornos.

Según Liu (2016), al citar un estudio realizado por Parsons, Sulaeman y Titman, la probabilidad de que una empresa se comporte de manera censurable está relacionada con las tasas de conducta empresarial in situ y que la relación se debe probablemente a interacciones con las empresas vecinas. Además, otros factores como el entorno económico, cultural y político local, también pueden afectar la incidencia de mala conducta.

no pertenecen a los EE.UU. puedan comprender y respetar. Como ISO es más popular en Europa que en Estados Unidos, este nuevo sistema contra el soborno es más fácil de fusionar con los estándares y sistemas más antiguos, como el estándar 31000 para la gestión de riesgos. CPA Global demuestra la flexibilidad de este nuevo estándar, ya que las empresas de diferentes tamaños, ubicaciones y sistemas anteriores pueden adoptarlo.

La certificación de CPA Global es válida por tres años. El programa de cumplimiento recibirá revisiones anuales hasta que vuelva a certificarse. En 2020, el proceso comienza de nuevo (Klatte, 2018).

Conclusiones

El soborno, definido como un intercambio entre dos agentes con el objeto de generar beneficios personales de manera ilícita (Klitgaard, 1988), es el punto de partida para la corrupción, uno de los males presentes tanto en el sector público como privado que, además de frenar el crecimiento económico, afecta la reputación empresarial, a los directivos y a los órganos de monitoreo correspondientes (Frías ...[et al], 2014). Las razones para luchar contra la corrupción son muchas. Entre ellas se destacan el costo incremental al hacer negocios, debido a las trabas políticas y sociales que genera, el uso ineficiente de recursos públicos, el quiebre de la confianza pública y una creciente desigualdad social y aumento de pobreza.

En esa línea surge la ISO 37001 cuyos objetivos: son mejorar la reputación empresarial (a través de la confianza); establecer una cultura ética y un marco antisoborno en los sistemas de gestión; prevenir, identificar y tomar acciones contra el soborno y la corrupción y mostrar el esfuerzo de una organización contra tales actos. La norma es aplicable tanto al sector público como privado y las ONG, así como a los trabajadores, socios y, en general, todo aquel personal involucrado con las actividades de la empresa de forma directa o indirecta (personal contratado o empresas tercerizadas).

La ISO 37001 presenta una estructura fundamentada en el liderazgo de la alta gerencia, pues en ellos se encuentra la decisión de la implementación del sistema de gestión. Posteriormente, las áreas de apoyo continúan con el proceso para, finalmente, comenzar con la dinámica de comprender la situación actual de la organización y dar inicio al proceso virtuoso de planificación, operación, evaluación y mejora. Entre los elementos críticos para comenzar la implementación del Sistema de Gestión Antisoborno se deben tener en cuenta: tamaño y estructura; lugar y sector de operación; naturaleza, escala y complejidad de las actividades y operaciones; entidades sobre las cuales la organización tiene control; terceros; otros socios de negocios; alcance de las interacciones con funcionarios públicos; aspectos legales que incluyen normativa aplicable, contratos, entre otros.

Por otro lado, entre los documentos que se necesitan al implementar la ISO 37001 se encuentran el código de ética, políticas antisoborno, planificación con base en riesgos, reportes de irregularidades, políticas de contratación, entre otros. De estas, el código de ética cobra importancia para la organización como una herramienta para la gestión de riesgo, pues permite limitar la responsabilidad legal, además de imponer una cultura organizacional, imagen y marca (Jones, 2003; Adelstein y Clegg, 2016). A pesar de ello, hay quienes afirman que el código de ética puede generar conflictos como una herramienta de gestión de riesgos, ya que elimina la elección de los participantes de la empresa (Adelstein y Clegg, 2016).

La gestión de riesgos anticorrupción tiene un rol preventivo, contribuye de manera tangible al logro de objetivos y a la mejora del desempeño, determinando acciones para eliminar los riesgos de corrupción potenciales para prevenir su ocurrencia. Además es parte integral de todos los procesos de la organización (Lizarzaburu, 2015; Lizarzaburu y Casares, 2016).

No obstante, diversas fuentes señalan que la ISO 37001 es similar a otros sistemas y que solo presenta una pequeña mejora en comparación a los programas anticorrupción que vienen implementando organizaciones de Estados Unidos, Europa, Canadá y Australia desde hace años.

Bibliografía

Adelstein, J. y Clegg, S. (2016), “Code of Ethics: a Stratified Vehicle for Compliance”, en Journal of Business Ethics, Vol. 138 N° 1, pp. 53-66.

Amiram, D.; Bozanic, Z.; Cox, J. D.; Dupont, Q.; Karpoff, J. M.; y Sloan, R. (2018), “Financial Reporting Fraud and Other Forms of Misconduct: a Multidisciplinary Review of the Literature”, en Review of Accouting Studies, Vol. 23 N° 2, pp. 732-783.

Apke, T. M. (2001), “Impact of OECD Convention Anti‐Bribery Provisions on International Companies”, en Managerial Auditing Journal, Vol. 16 N° 2, pp. 58-63.

Arias Ortiz, E. (2018), “Análisis de la norma ISO 37001 y su relación con las ISO utilizadas en la gestión de riesgos”, Cuenca, Universidad del Azuay. Tesis de Pregrado.

Autoridad Nacional del Agua (2018), Otorgan primera certificación ISO Antisoborno e ISO en Calidad a una institución del Estado, Lima, Asociación Nacional del Agua, http://www.ana.gob.pe/noticia/otorgan-primera-certificacion-iso-antisoborno-e-iso-en-calidad-una-institucion-del-estado.

Banco Mundial (2018a), Luchar contra la corrupción desde tu computadora, Washington, Banco Mundial, https://www.bancomundial.org/es/news/feature/2018/05/30/corrupcion-blockchain-pais.

__________ (2018b), Combating Corruption, Washington, Banco Mundial, http://www.worldbank.org/en/topic/governance/brief/anti-corruption, 04-10-2018.

Bautista, O. D. (2005), “La ética y la corrupción en la política y la administración pública”, Madrid, Universidad Complutense de Madrid. Tesis de Maestría, http://eprints.ucm.es/7816/1/tesis-maestr%C3%ADa_2.pdf.

Basco, A. I. (2010), “Metodología de diagnóstico del marco institucional para la lucha contra la corrupción”, documento presentado en el XV Congreso Internacional del CLAD sobre la Reforma del Estado y de la Administración Pública, Santo Domingo, República Dominicana, 9 al 12 de noviembre, http://siare.clad.org/fulltext/0065902.pdf.

Bedoya, J. (2016), Delito de soborno transnacional. Antecedentes, consideraciones sobre el bien jurídico y estructura típica, Medellín, Universidad EAFIT.

Bedoya Santa, L. F. (2017), “Funcionarios públicos a favor de la delincuencia. ¿Por qué los funcionarios públicos son corruptos?”, Bogotá, Universidad Militar Nueva Granada. Tesis de Maestría.

Braswell, M. C.; McCarthy, B. R.; y McCarthy, B. J. (2015), Justice, Crime and Ethics, Waltham, Anderson Publishing. 8. ed.

Brescia, V. (2017), “Corruption and ISO 37001: a New Instrument to Prevent It in International Entrepreneurship”, en World Journal of Accounting, Finance and Engineering, Vol. 1 N° 1, pp. 1-14, http://dx.doi.org/10.21742/wjafe.2017.1.1.01.

Campos, E. y Pradhan, S. (eds.) (2009), Las múltiples caras de la corrupción. Aspectos vulnerables por sectores, Bogotá, Banco Mundial; Mayol Ediciones.

Chevarría Montesinos, F. (2009), “La Convención Interamericana contra la Corrupción y la ética en la administración pública peruana”, documento presentado en el XIV Congreso Internacional del CLAD sobre la Reforma del Estado y de la Administración Pública, Salvador-Bahía, Brasil, 27 al 30 de octubre, http://siare.clad.org/fulltext/0063030.pdf.

Chopra, K. (2017), “The Pareto Principle in Leveraging Dynamic Compliance Program Effectiveness”, en Journal of Health Care Compliance, Vol. 19 N° 1, pp. 23-53.

Comité de Evaluación y Certificación Profesional (2016), Whitepapers ISO 37001:2016. Anti-Bribery Management Systems (Requirements with Guidance for Use), Montreal, Comité de Evaluación y Certificación Profesional, https://pecb.com/whitepaper/iso-370012016---anti-bribery-management-systems- requirements-with-guidance-for-use, 12-12-2016.

Copello, A. M. (2011), La lucha contra la corrupción en Colombia: la carencia de una política integral, Bogotá, Friedrich Ebert Stiftung, http://library.fes.de/pdf-files/bueros/kolumbien/08285.pdf.

Criminal Justice School (2018), Criminal Minds Article Series, s.l., Criminal Justice School, http://www.criminaljusticeschoolinfo.com/criminal-minds-articles.html.

Davidson, R.; Dey, A.; y Smith, A. (2015), “Executives’ ‘off-the-Job’ Behavior, Corporate Culture, and Financial Reporting Risk”, en Journal of Financial Economics, Vol. 117 N° 1, pp. 5-28.

Davies, P.; Francis, P.; y Geer, C. (2017), Victims, Crime and Society, London, Sage. 2. ed.

Doig, A. y Riley, S. (2001), “La corrupción y estrategias anticorrupción: algunas cuestiones y estudio de casos de países en vías de desarrollo”, en Gestión y Análisis de Políticas Públicas, N° 21, pp. 117-130.

Escalante Arrigui, P.; Rueda Garay, J. L.; y Hernández Rojas, B. A. (2017), “Evaluación de sobornos a reficar bajo la ISO 37001”, Fusagasugá, Universidad de Cundinamarca. Tesis de Pregrado.

Frías-Aceituno, J. V.; Rodríguez-Domínguez, L.; y García-Sánchez, I. M. (2014), “Políticas contra la corrupción y el soborno: ¿se involucran de manera similar los consejeros en diferentes entornos corporativos?”, en Revista Europea de Dirección y Economía de la Empresa, Vol. 23 N° 1, pp. 31-42, https://doi.org/10.1016/j.redee.2013.09.004.

Frimpong, J.; Lazarova, S.; y Gyamerah, S. A. (2019), “Anti-Corruption Instrument and Economic Growth: Evidence from SADC Member States”, en Journal of Finance and Economics, Vol. 7 N° 1, pp. 14-22.

García Mejía, M. (2010), “Metodología para el diagnóstico, prevención y control de la corrupción en programas de seguridad ciudadana”, documento presentado en el XV Congreso Internacional del CLAD sobre la Reforma del Estado y de la Administración Pública, Santo Domingo, República Dominicana, 9 al 12 de noviembre, http://siare.clad.org/fulltext/0065903.pdf.

Gottschalk, P. (2010), “Categories of Financial Crime”, en Journal of Financial Crime, Vol. 17 N° 4, pp. 441-458, https://doi.org/10.1108/13590791011082797.

Griffin, J. M.; Kruger, S. A.; y Maturana, G. (2017), Do Personal Ethics Influence Corporate Ethics?, Rochester, Social Science Research Network, https://ssrn.com/abstract=2745062.

Hough, D. y Heaston, W. R. (2018), “The Art of Missing the Point: FIFA and the Control of Corruption”, en Corruption and Norms, Cham, Palgrave Macmillan, pp. 329-346.

International Organization for Standarization (2016), “ISO 37001: Anti-Bribery Management Systems”, Geneva, ISO. Central Secretariat, https://www.iso.org/files/live/sites/isoorg/files/archive/pdf/en/iso_37001_anti_bribery_mss.pdf.

Jones, C. (2003), “As if Bussines Ethics Were Possible, ‘within such Limits’”, en Organisation, Vol. 10 N° 2, pp. 223-248.

Kafel, P. (2016), “Anti-Bribery Management System as a Tool to Increase Quality of Live”, paper presented at the 1st International Conference on Quality of Life, University of Kragujevac. Faculty of Engineering. Center for Quality, Kragujevac, Servia, June 9-10, http://cqm.rs/2016/cd1/pdf/papers/focus_1/31.pdf.

Klatte Tim (2018), Developing Effective Compliance Management Systems in China: ISO 37001, Shanghai, Grant Thornton; The US-China Business Council, https://www.uschina.org/sites/default/files/developing_effective_compliance_management_systems_in_china_-_iso37001.pdf.

Klitgaard, R. (1988), Controlling Corruption, Berkeley, University of California Press.

Kramer, R. C. (1982), “Corporate Crime: an Organizational Perspective”, en White Collar and Economic Crime, P. Wickman y T. Daily (eds.), Lexington, Lexington Books, pp. 75-94.

Kramer, R. C.; Michalowski, R. J.; y Kauzlarich, D. (2002), “The Origins and Development of the Concept and Theory of State-Corporate Crime”, en Crime y Delinquency, Vol. 48 N° 2, pp. 263-282.

Kulikova, L. I. y Satdarova, D. R. (2016), “Internal Control and Compliance-Control as Effective Methods of Management, Detection and Prevention of Financial Statement Fraud”, en Academy of Strategic Management Journal, Vol. 15, pp. 92-103.

Lin, T. C. W. (2016), “Compliance, Technology, and Modern Finance”, en Brooklyn Journal of Corporate, Financial and Commercial Law, Vol. 11 N° 4, pp. 159-182.

Liu, X. (2016), “Corruption Culture and Corporate Misconduct”, en Journal of Financial Economics, Vol. 122 N° 2, pp. 307-327.

Lizarzaburu, E. (2015), “La gestión de la calidad en Perú: un estudio de la norma ISO 9001, sus beneficios y los principales cambios en la versión 2015”, en Universidad y Empresa, Vol. 18 N° 30, pp. 33-54.

Lizarzaburu, E.; Barriga, G.; y Noriega, E. (2019), “Gestión integral de riesgos y antisoborno: un enfoque operacional desde la perspectiva ISO 31000 e ISO 37001”, en Universidad y Empresa, Vol. 21 N° 36, pp. 79-118.

Lizarzaburu, E. y Casares San José-Martí, I. (2016), Introducción a la gestión integral de riesgos empresariales. Enfoque: ISO 31000, Lima, Platinum Editorial.

Manuhwa, M. y Stansbury, N. (2015), Anti-Bribery Standards, Systems and Strategies for Optimising Engineering Projects Delivery, s.l., Academia.

OCDE (2010), “Convención para combatir el cohecho de servidores públicos extranjeros en transacciones comerciales internacionales”, París, OCDE, https://www.oecd.org/daf/anti-bribery/convcombatbribery_spanish.pdf.

Porter, M. E. y Van der Linde, C. (1995), “Toward a New Conception of the Environment-Competitiveness Relationship”, en The Journal of Economic Perspectives, Vol. 9 N° 4, pp. 97-118.

Rose-Ackerman, Susan (1997), “The Role of the World Bank in Controlling Corruption”, New Haven, Yale Law School (Faculty Scholarship Series; N° 591), http://digitalcommons.law.yale.edu/fss_papers/591.

Saenz, C. y Brown, H. (2018), “The Disclosure of Anticorruption Aspects in Companies of the Construction Sector: Main Companies Worldwide and in Latin America”, en Journal of Cleaner Production, Vol. 196, pp. 259-272.

Smith, J. D. (2016), “US Political Corruption and Firm Financial Policies”, en Journal of Financial Economics, Vol. 121 N° 2, pp. 350-367.

Svatos, O. (2017), “Requirements for Business Process Legal Compliance Monitoring”, en Journal of Systems Integration, Vol. 8 N° 2, pp. 3-13.

Tavana, M. (2017), Enterprises Information System and the Digitalization o Bussines Function, Hershey, IGI Global.

Transparency International (2017), Índice de percepción de la corrupción 2017, Madrid, Transparency International, https://transparencia.org.es/wp-content/uploads/2018/02/tabla_sintetica_ipc-2017.pdf.

Ugaz Sánchez-Moreno, J. C. (2010), “Algunos apuntes sobre la corrupción”, en Ius et Veritas, N° 40, pp. 370-379.

United States Sentencing Commission (2018), 2018 Guidelines Manual. Chapter Eight: Sentencing of Organisations, Washington, USSC, https://www.ussc.gov/guidelines/2018-guidelines-manual/2018-chapter-8.

Young, T. R. (1985), “Social Justice vs Criminal Justice: an Agenda for Critical Criminology”, en The Journal of Sociology and Social Welfare, Vol. 12 N° 3, pp. 552-575.

Zuleta, A. P. (2015), “La corrupción, su historia y sus consecuencias en Colombia”, Bogotá, Universidad Militar Nueva Granada, https://repository.unimilitar.edu.co/bitstream/handle/10654/13973/LA%20CORRUPCION,%20SU%20HISTORIA%20Y%20SUS%20CONSECUENCIAS%20EN%20COLOMBIA.pdf.

Recibido: 07-06-2018 y 24-11-2018 (segunda versión). Aceptado: 25-01-2019.

([*]) Los autores agradecen la colaboración de Celeste Gaspar y Miguel Alegre, alumnos de la Universidad ESAN (Perú).

Guardar Inferencia de citas Inferencia de contenido Post-inferencia de referencias Por favor, espere un momento... Respaldos Finalizar Existen incongruencias en la captura ¿Desea generar el archivo XML a pesar de ello? Uno o más errores encontrados en la captura de la información Favor de verificar lista de errores El click derecho y el comando "ctrl + c" está deshabilitado por motivos de seguridad ¿Desea cerrar esta ventana? Si se cierra sus cambios en la marcación de la ecuación no serán guardados Seleccione el estilo que desea para generar el PDF de su artículo Si necesita ver una vista previa del estilo, haga clic en su imagen correspondiente Para salir de la vista previa haga clic en cualquier parte Riga Upsala Si se requieren realizar modificaciones en un futuro, se le sugiere que conserve el mismo estilo de PDF elegido la primera vez que se generó el artículo

1.2 La corrupción

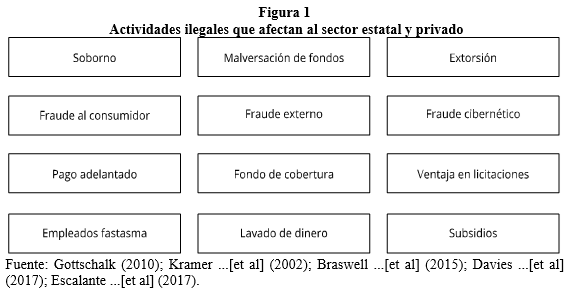

Según Frías-Aceituno ...[et al] (2014), citando a Argandoña, la corrupción también podría definirse como “el abuso de una posición de confianza para obtener una ventaja deshonesta”. Arias Ortiz (2018) sostiene que la corrupción es un fenómeno ilimitado que afecta a todas las naciones y sus economías, desde grandes corporaciones multinacionales hasta ciudadanos comunes. Para Bedoya (2016) el crecimiento de la corrupción está motivado por el desarrollo de las organizaciones, porque implica la provisión de importantes recursos monetarios que alientan a las personas a obtener sus propios beneficios. La Figura 1 muestra las actividades ilegales que afectan al Estado y al sector privado.

Figura 1

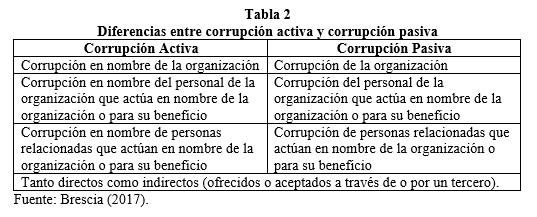

La corrupción implica el comportamiento de agentes del sector público y privado por el que ellos o sus familiares se enriquecen ilegalmente, aprovechando la situación en la que se encuentran. La corrupción en el sector público se refiere al abuso de poder que proporciona un beneficio personal y se considera un problema económico, político y social que promueve la pobreza, especialmente en los países emergentes. Entre las formas en que la corrupción socava el desarrollo de proyectos se encuentra: i) el desvío de recursos de los presupuestos gubernamentales en favor de sobornos, asistencia a través de préstamos a bajo interés; y ii) el desvío de intereses y fondos disminuyendo el monto final destinado a su verdadero propósito. Brescia (2017) destaca las diferencias entre el soborno activo y el pasivo en una organización (Tabla 2).

Tabla 2

Isaza Espinosa (citado en Escalante ...[et al], 2017) menciona que la vigilancia de la corrupción también es tarea de los ciudadanos, porque los altos funcionarios utilizan su posición para sus propios intereses, perjudicando a la sociedad. Además, citando a Burgos, Escalante ...[et al] (2017) afirman que los ciudadanos pueden recurrir a acciones constitucionales como la tutela para hacer valer sus derechos, luchar contra la corrupción y ejercer vigilancia de las instituciones públicas con irregularidades administrativas.

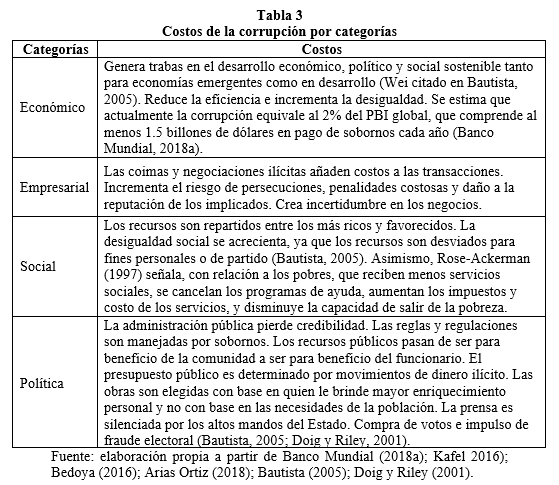

El impacto y costo de la corrupción

La corrupción se produce en todos los niveles socioeconómicos y se desarrolla en los sectores público y privado. Según Manuhwa y Stansbury (2015) la corrupción se produce en el sector público a lo largo de los proyectos de construcción durante las fases de planificación, diseño, financiamiento, adquisición, ejecución y mantenimiento. Esto es un obstáculo para el desarrollo de una infraestructura adecuada y segura. Los proyectos de construcción están sujetos a corrupción, debido a una serie de factores que incluyen: estructura contractual; diversidad de habilidades; el tamaño, singularidad, complejidad y duración de los proyectos; trabajo oculto; falta de transparencia; grado de participación del gobierno; y la aceptación del statu quo.

Mentre Wei (citado en Brescia, 2017) concluyó que la corrupción tiene un efecto negativo en el crecimiento al desalentar la inversión extranjera directa y alentar un aumento del gasto público al distorsionar su composición. Según Brescia (2017), una empresa con un mayor nivel de corrupción tiende a permitir una mayor evasión fiscal y, por otro lado, la evasión fiscal puede llevar a la corrupción porque ofrece mayores oportunidades para el pago de sobornos.

La corrupción, que implica el robo de dinero público, tiene un costo que se refleja en infraestructura frágil (carreteras, escuelas y hospitales), inseguridad, insuficientes procedimientos ambientales, falta de alimentos, mala atención médica. Además, se estima que los pobres pagan mayor porcentaje de sus salarios en sobornos: en Paraguay afecta el 12,6% del salario de las familias de bajos recursos, mientras que las familias en mejor posición pagan alrededor del 6,4% (Banco Mundial 2018b). García Mejía (2010) vincula la corrupción con la inseguridad ciudadana, en el sentido que la corrupción representa un riesgo que puede afectar los programas y políticas públicas de seguridad ciudadana a la que define, citando a Arias, como la “situación de tranquilidad social que permite a todas las personas tener la expectativa razonable de que pueden ejercer libremente sus derechos individuales y colectivos, sin temor a verse expuestas a hechos de violencia originados en actos individuales o sociales”

Según Smith (2016) la corrupción política en los Estados Unidos, especialmente en la forma de búsqueda de rentas, está generalizada. Según su estudio, alrededor del 20% de las empresas en todo el mundo han sido víctimas de al menos una solicitud de corrupción por parte de un funcionario público. Estos pagos a menudo se requieren para obtener una licencia comercial, una licencia de importación, un permiso de construcción, un contrato gubernamental o cualquier otra acción gubernamental.

Basco (2010) sostiene que Latinoamérica presenta niveles de corrupción superiores al promedio mundial, pese a la latente voluntad de los órganos gubernamentales por hacerle frente al problema. De acuerdo con el Índice de Corrupción solo Chile, Uruguay, Costa Rica y Cuba se encuentran por encima de la media mundial (Transparency International, 2017).

La Tabla 3 agrupa los impactos de la corrupción y el pago de sobornos en categorías y describe sus costos.

Tabla 3

La literatura sostiene que la mala conducta gerencial de cualquier tipo refleja una cultura organizacional de corrupción que afecta a todas las contrapartes de la empresa (Amiram ...[et al] 2018). Porter y Van der Linde (1995) argumentan que los contaminadores ambientales tendrán una mala reputación que conduce a menores ventas, incluso si la contaminación no afecta directamente a los clientes de la empresa. Los estudios de Davidson ...[et al] (2015) y Griffin ...[et al] (2017) muestran que cuando los gerentes actúan de manera ilegal o inmoral en sus asuntos personales es muy probable que la empresa también actúe inmoralmente. Amiram ...[et al] (2018) mencionan que cualquier indicio de comportamiento ilegal o no ético puede motivar a las contrapartes de una empresa a cambiar los términos de sus contratos con la empresa, incluso si la mala conducta no los afecta directamente.

1.3 El soborno

Los actos corruptos incluyen soborno, malversación, nepotismo o la toma del poder. En general estas actividades están respaldadas por otras actividades ilícitas como el fraude, el lavado de dinero o la manipulación de recursos. Entre los casos más frecuentes se encuentran los sobornos a las autoridades y la malversación de fondos públicos.

La corrupción se define como el uso indebido del servicio público para obtener beneficios para la propiedad personal o privada. Klitgaard (1988) define la corrupción como un intercambio entre dos agentes o dos personas. El primer actor, el sobornador, ofrece incentivos ilegales (dinero o regalos) para que la decisión de un funcionario se tome a su favor. El segundo actor es el funcionario que actúa de acuerdo con la solicitud del sobornador, quien proporciona el beneficio. El cliente potencial debe asignar un “valor económico” a una decisión para que pueda corromperse porque se obtiene una ventaja. En otras palabras, la importancia y el beneficio potencial que generará una decisión a favor determinan el nivel del soborno en términos de monto e importancia, es por esto que las decisiones de oficinas públicas y funcionarios pueden volverse un recurso con mucha demanda y ganar un valor económico.

Según Ugaz Sánchez-Moreno (2010) hay varias razones para pagar sobornos, por ejemplo al aprobar proyectos de modo que se puedan sobrevaluar o sobredimensionar para generar beneficios. También existe el pago indebido para acelerar las licencias necesarias para iniciar el trabajo así como para obtener extensiones en la ejecución de contratos, la aprobación de demoras o la ocultación de defectos en obras.

Efectos del soborno

Entre sus consecuencias, todas negativas, la corrupción dificulta el desarrollo y distorsiona la competencia, por lo que las innovaciones no pueden desarrollarse como deberían y no hay igualdad entre las partes relacionadas. No hay competitividad proporcionando beneficios a la empresa. También aumenta el costo de hacer negocios y crea incertidumbre en las relaciones comerciales, debido a la naturaleza ilegal de las medidas tomadas. Del mismo modo, el costo de los productos y servicios aumenta, resultando en una menor calidad. Otro factor relevante es la destrucción de la confianza en las instituciones y la interferencia en las operaciones de manera efectiva y eficiente en los mercados.

En esta perspectiva, Frías ...[et al] (2014) señalan que la mala reputación de las empresas es un efecto negativo de la corrupción y el soborno, así como una afectación a la reputación de los directivos involucrados, al órgano de monitorización de la actuación de los gestores y al consejo de administración, ya que tanto la corrupción como el soborno evidencian un inadecuado cumplimiento de sus obligaciones de monitorización.

2.1 Antecedentes a la ISO 37001

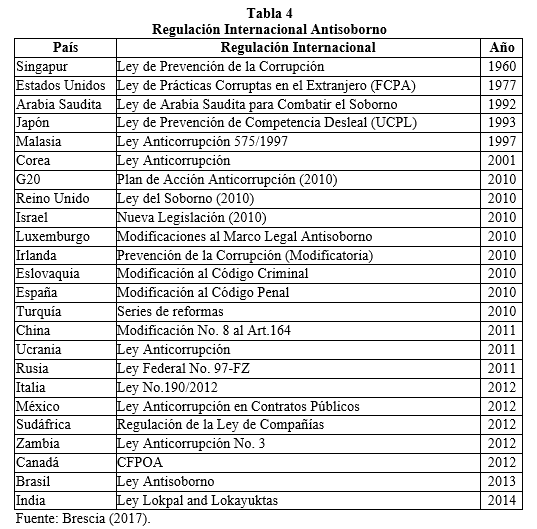

La lucha contra el soborno va en diferentes niveles. En el plano internacional los grandes cambios comenzaron en 1977 cuando Estados Unidos convirtió el soborno de funcionarios extranjeros en un delito según la Ley de Prácticas Corruptas en el Extranjero (FCPA). Esta solo se aplicó a personas y organizaciones que estaban sujetas a su jurisdicción. Tras los escándalos de soborno durante la década de los noventa, la OCDE (2010) emitió la Convención para Combatir el Soborno de Funcionarios Públicos Extranjeros en Transacciones Comerciales Internacionales (Apke, 2001). Tanto la FCPA como los actos de la convención de la OCDE están relacionados con corporaciones multinacionales y prohíben el soborno a funcionarios extranjeros en transacciones comerciales (Kafel, 2016). Por su parte, en el año 2010 el Reino Unido introdujo su norma de Anticorrupción y Ética empresarial (ley de soborno del Reino Unido desarrollada por el British Standard Institute -BSI-, la BS 10500) y, a pesar de la crítica de la OCDE, se considera un estándar de oro en cuanto a legislación anticorrupción y fue tomada como base para el desarrollo de la ISO 37000. La Tabla 4 muestra la regulación internacional propuesta por diferentes países para combatir la corrupción y el soborno.

Tabla 4

De acuerdo con la International Organization for Standardization (ISO, 2016) en el año 2013 se estableció el Comité de Proyectos ISO / PC 278 para desarrollar el nuevo estándar contra el soborno. El comité incluye 27 países participantes, 14 países observadores y 7 organizaciones de enlace. Las reuniones del comité tuvieron lugar en Londres (2013), Madrid (2014), Miami (2014), París (2015) y Kuala Lampur (2015). El borrador del Estándar Internacional se publicó a principios de 2016. Finalmente, tras la votación de los países miembros, en octubre de 2016, ISO introduce la ISO 37001: Sistema de Gestión Antisoborno (la Figura 2 muestra los momentos clave del proceso). Esto representa un hito en la regulación de empresas con alto riesgo de corrupción. La norma está diseñada para ayudar a una organización a establecer, implementar, mantener y mejorar un programa de cumplimiento contra el soborno e incluye una serie de medidas que la organización debe implementar y que representan buenas prácticas contra el soborno reconocidas a nivel mundial.

De acuerdo con ISO (2016) los objetivos de esta norma son los de mejorar la reputación de las empresas a través de la promoción de la confianza y seguridad en los negocios; establecer una cultura ética y un marco antisoborno como sistema de gestión; prevenir, identificar y tomar acciones de cara al soborno y la corrupción, buscando evitar daños importantes en el hipotético caso que esto se presente; mostrar y demostrar el esfuerzo de la organización en la gestión antisoborno.

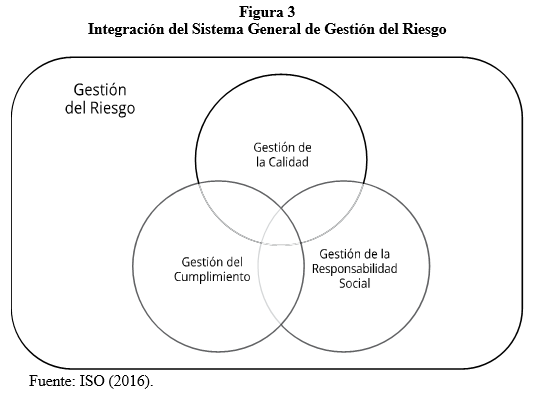

La norma ISO 37001 fue desarrollada para ser aplicada por cualquier tipo de organización: estatal, privada o sin fines de lucro (ONG). El alcance de la norma prevé llegar al personal de la organización que actúa como representante de la misma, socios del negocio y personal contratado directo e indirecto (ISO, 2016). Los requisitos de ISO 37001 son generales y se aplican a cualquier organización (o parte de la organización), independientemente del tipo, tamaño y naturaleza de la actividad (Kafel, 2016). La regulación no se aplica específicamente al fraude, los cárteles, el lavado de dinero y otras prácticas corruptas. Sin embargo, una organización puede optar por ampliar el alcance de su sistema de gestión para incluir dichas actividades. El estándar ISO 37001 forma parte del Sistema General de Gestión de Riesgos, ilustrado en la Figura 3.

Figura 3

La ISO 37001 integra la gestión de acciones y hechos administrativos dentro de la estructura con el fin de desarrollar un sistema de calidad total. La terminología utilizada para identificar las responsabilidades y acciones a tomar tiene particular importancia. La Tabla 5 muestra la terminología relevante del estándar.

De acuerdo con Brescia (2017) en el estándar la corrupción se define como: “ofrecer, prometer y dar o aceptar o solicitar una ventaja indebida de cualquier clase (financiera o no financiera), directa o indirectamente, en violación de la ley aplicable como mecanismo para inducir o recompensar a una persona que actúa o evita actuar con consecuencias en el desempeño de sus funciones”.

La norma debe ser revisada en función de la definición de corrupción en el sistema jurídico nacional al que se aplica, así como la utilizada dentro del sistema de gestión. La regulación se aplica a sectores públicos, privados, o sin fines de lucro, e implica corrupción activa o corrupción pasiva.

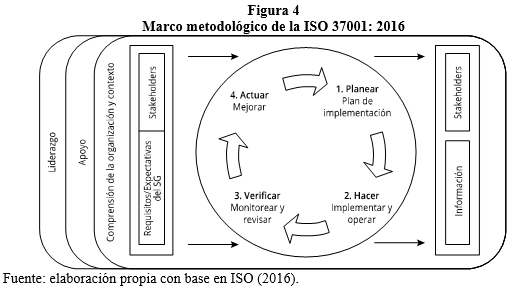

La ISO 37001, al igual que otros sistemas de gestión de ISO, está adecuada al ciclo PHVA y presenta los siguientes pasos (ISO, 2016; Brescia, 2017; Arias Ortiz, 2018):

• Planear: organización, roles y responsabilidades (por ejemplo, delegación de la toma de decisiones), análisis de contexto interno y externo, política antisoborno, evaluación de riesgos de soborno, definición del Plan de acción, definición de acciones de apoyo (recursos tales como bonos o sistemas disciplinarios, habilidades que los componentes de la estructura deben poseer, información y entrenamiento, sistemas de archivo).

• Hacer: implementación del plan de acción, debida diligencia (por ejemplo, de terceros, fusiones y adquisiciones), controles financieros y no financieros, obsequios, atenciones sociales, donaciones y beneficios similares, denuncia de irregularidades, investigación.

• Verificar: monitoreo y medición, auditoría interna, revisión.

• Actuar: mejora continua.

Como puede observarse en la Figura 4, el liderazgo y apoyo del órgano de gobierno y la alta dirección son indispensables para la implementación del sistema de gestión antisoborno. Ambos aspectos se mantienen a lo largo del proceso. La Figura 4 muestra el marco metodológico de la norma ISO 37001.

Figura 4

El estándar toma como punto de partida el análisis del contexto de la organización para la evaluación de los riesgos: es necesaria la comprensión de la organización y el contexto en el que se desarrolla y se deben analizar los factores internos y externos relevantes para la organización. La norma señala que como parte de la comprensión de este escenario es necesario identificar las partes involucradas (públicas y privadas), teniendo en cuenta sus necesidades y expectativas así como el alcance (requisitos y expectativas) del sistema de gestión (Brescia, 2017).

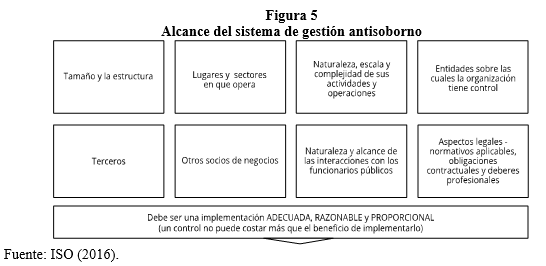

La Figura 5 muestra los aspectos a determinar para definir el alcance del sistema de gestión antisoborno.

Figura 5

En resumen, el alcance del sistema debe determinarse en términos de factores externos e internos, las expectativas de las partes involucradas, la evaluación del riesgo de corrupción. La implementación debe tener en cuenta todos los aspectos indicados en la Figura 5, porque el control y el monitoreo del sistema no pueden exceder las ventajas de su implementación. De esta manera, la sostenibilidad se asegura a largo plazo para la empresa, optimizando sus procesos y proporcionando una mejor imagen dentro del sector en el que opera. El contexto organizativo debe analizarse diariamente, ya que es necesario identificar y evaluar periódicamente los riesgos previsibles y los controles existentes:

• Definir criterios de evaluación teniendo en cuenta factores como la naturaleza del riesgo, la probabilidad y el impacto.

• Analizar el tamaño y/o estructura de la organización.

• Analizar los sectores y territorios en los que opera (índices de corrupción).

• Revisar las entidades comerciales afiliadas (proveedores, distribuidores, etc.)

• Examinar la naturaleza y frecuencia de las interacciones con funcionarios públicos nacionales o extranjeros.

• Evaluar el grado de influencia y control sobre elementos anteriores.

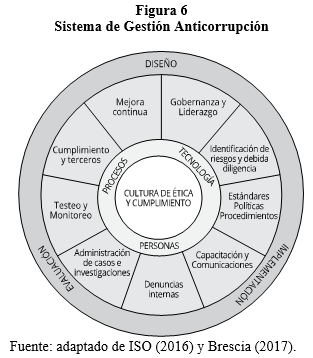

El Sistema de Gestión Antisoborno se basa en la cultura de ética y cumplimiento de la organización sostenida por procesos, personas y tecnología. Asimismo, de manera transversal, el Sistema debe contar con la gobernanza y liderazgo de parte de los órganos de gobierno; identificación de riesgos y debida diligencia; estándares, políticas y procedimientos anticorrupción; capacitación y comunicación activa a lo largo de la organización; un sistema de denuncias internas; administración de casos e investigaciones; testeo y monitoreo del cumplimiento; cumplimiento de terceros y mejora continua. Finalmente, el Sistema de Gestión Anticorrupción es ejecutado en las etapas de diseño, implementación y evaluación (ISO, 2016). La Figura 6 ilustra el Sistema de Gestión Anticorrupción.

Figura 6

Como se mencionó anteriormente, para una implementación beneficiosa del sistema se requiere un liderazgo fuerte. Según Lin (2016) la cultura de corrupción de una empresa es un factor decisivo en la probabilidad de que cometa una conducta profesional indebida. La cultura corporativa es el ADN de una empresa enraizada en la identidad de sus empleados, especialmente los gerentes. Aunque la cultura corporativa se deriva del proceso de atracción, selección y desgaste que se fortalece y persiste, es posible cambiar gradualmente la cultura corporativa a través del tiempo cambiando el liderazgo.

La norma identifica tres jefes de gobierno y liderazgo: el órgano de gobierno, la gerencia general y la función de cumplimiento anticorrupción; y distingue entre empresas (empresas privadas o públicas) y el Estado (administración pública). La Tabla 6 muestra quién es responsable según el estándar.

El Órgano de Gobierno (o la Alta Dirección para las empresas que no tengan Directorio) es encargado de aprobar la política de prevención de corrupción y compatibilizar dichas políticas y objetivos con la dirección estratégica, garantizar la eficacia del sistema y la asignación de recursos adecuados, supervisar la implementación del Sistema y su integración en los procesos de negocios. La política debe estar disponible como información documentada, en los idiomas apropiados, y vincular las relaciones con las partes interesadas. Además, la norma precisa una “Función de Cumplimiento Anticorrupción” encargada de la orientación, explicación del sistema e informe de los resultados al Órgano de Gobierno o la Alta Dirección (ISO, 2016; Brescia, 2017). Como parte del diseño del Sistema de Gestión de Riesgos se tiene que entender la organización y su contexto. Al respecto, ISO (2016) menciona una serie de puntos que deben tomarse en cuenta. La Figura 7 ilustra los principales aspectos a considerar para una correcta comprensión de la organización y su contexto.

Figura 7

Además, deben entenderse las necesidades y expectativas de las partes interesadas: aquellas que son relevantes y su fuente, que pueden ser legales o voluntarias. Las dos etapas de la fase de diseño -comprensión de la organización y su contexto y las necesidades de los interesados-, además de los resultados de la evaluación de riesgos, determinará el alcance del sistema anticorrupción.

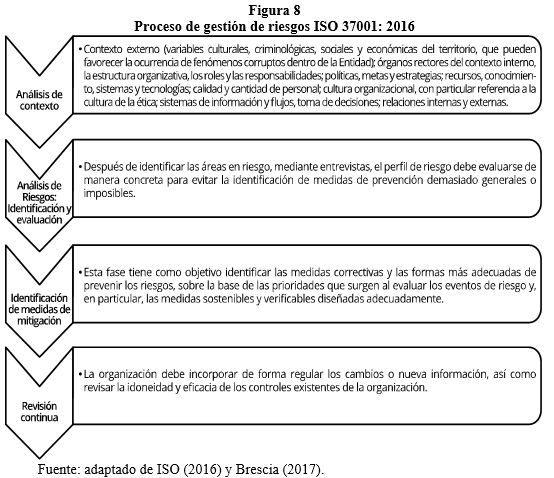

Como se mencionó, el sistema de gestión debe contener el proceso de gestión del riesgo de corrupción. Según ISO (2016) la organización debe establecer, documentar, implementar, mantener y revisar continuamente el sistema. El proceso de gestión de los riesgos de corrupción tiene en cuenta diversos factores, como el tamaño de la organización, la ubicación y los sectores en los que opera, las actividades y los procesos, los socios comerciales, las relaciones públicas, normas y reglamentos. El análisis de riesgos comienza a partir de la cadena de valor y toma en cuenta los procesos “centrales” de la compañía y los procesos de soporte para identificar áreas de riesgo. Todos los procesos deben considerarse y entenderse, porque pueden ser manipulados o modificados para fomentar la corrupción. Después de evaluar los riesgos relevantes de corrupción, la organización puede determinar el tipo y el nivel de los controles de prevención de corrupción aplicados a cada categoría de riesgo y determinar si los controles actuales son adecuados (Brescia, 2017)

La Figura 8 describe las principales fases del proceso de gestión de riesgos.

Figura 8

Otro punto clave en la gestión del Sistema de Gestión Anticorrupción es la debida diligencia o due diligence que debería aplicarse de manera transversal a transacciones, proyectos o actividades específicas, relaciones con categorías específicas de socios de negocio y categorías de empleados. Además, la aplicación de controles financieros y no financieros, así como el monitoreo, mediciones, análisis y evaluación, también son importantes para un sistema eficaz.

De acuerdo con Chevarría Montesinos (2009) ética y corrupción son dos conceptos íntimamente ligados. Tal es así que la ética ha sido utilizada a lo largo de la historia como un instrumento de lucha contra la corrupción, independientemente de los mecanismos y enfoques. Adelstein y Clegg (2016) afirman que, si bien la creación del nexo entre una empresa y la ética puede considerarse admirable, existe un conflicto cuando se aplica como un modo de gestión del riesgo organizacional, ya que se concibe como una imposición unidireccional, eliminando la elección de los individuos miembros de la empresa. Jones (citado por Adelstein y Clegg, 2016) afirma que el código de ética tiene un valor para la empresa como herramienta para el manejo de riesgo a través de la limitación de responsabilidad legal, imponiendo cultura organizacional, la imagen de la empresa, así como la marca. Los autores concluyen que como mejora debe existir: 1) alineación apropiada con la legislación en la que se encuentra la empresa, con las preferencias de la gerencia siendo esta transparente en sus intenciones; 2) las conversaciones y decisiones éticas deben ser parte del entrenamiento diario; 3) los individuos deben tener la libertad de actuar de acuerdo a su elección ética y juzgar de acuerdo a la estructura de la organización; y 4) el código de ética no debe presentar estratificación.

Las organizaciones se encuentran en un entorno altamente competitivo y regulado y también enfrentan desafíos asociados con la evolución de los modelos de negocios resultantes del desarrollo de nuevas tecnologías y cambios en el entorno (Tavana, 2017). Por estas razones, además de la complejidad de los procesos de negocios y la creciente exposición a los riesgos (Alan y Allen citado en Tavana, 2017), la gestión de procesos se ha convertido en una de las tendencias de gestión más importantes en los últimos años. La gestión de procesos también debe incorporar la gestión de cumplimiento, entre otras razones, debido a la mayor intervención por parte del Estado y al aumento de las regulaciones que conciernen a las empresas (Svatos, 2017).

La regulación que debe cumplir una organización tiene una característica importante, además de la introducción en el proceso operativo para llevar a cabo las operaciones correctamente y obtener un buen desempeño; la evaluación es aplicada por un tercero (oficinas públicas, tribunales, etc.), lo que enfatiza la aplicación del cumplimiento en los procesos de negocios ya que, de lo contrario, podría llevar a demandas o procedimientos públicos (Svatos, 2017).

En el caso de las instituciones financieras, el aumento de la función de cumplimiento en los últimos años ha cambiado radicalmente sus operaciones. El aumento en el cumplimiento financiero ha sido impulsado por un mayor escrutinio de las empresas del sector financiero, así como por una mayor complejidad en la regulación y los mercados financieros (Lin, 2016). En los Estados Unidos, la Comisión de Bolsa y Valores (SEC) y el Departamento de Justicia (DOJ) pueden investigar, procesar y demandar a las firmas financieras por supervisión inadecuada de las operaciones y el personal de acuerdo con leyes como la Ley de Valores (1933), la Ley de Bolsa de Valores (1934), la Ley de Asesores de Inversión (1940), la Ley de Sociedades de Inversión (1940), la Ley de Prácticas Corruptas en el Extranjero (1977), la Ley Sarbanes-Oxley (2002) y la Ley de Reforma y Protección al Consumidor de Wall Street de Dodd -Frank (2010). La Ley Sarbanes-Oxley (SOX) requiere que las empresas establezcan controles y procedimientos internos para sus estados financieros y revelaciones. Esto se presenta como otra medida de control interno que opera sobre los pilares de: i) independencia de los auditores y de los comités de auditoría, ii) información detallada sobre los estados financieros, iii) responsabilidad de los comités de gestión y auditoría, y iv) control de las actividades de las empresas públicas y auditores (Kulikova y Satdrova, 2016). Además, las organizaciones autorreguladoras, como la Autoridad Reguladora de la Industria Financiera (FINRA), también se suman a la mayor regulación y supervisión del cumplimiento de las normas y regulaciones para la industria financiera (Lin, 2016).

Además de la extensa regulación financiera, las pautas para la formulación de sentencias federales de los Estados Unidos también desempeñan un papel influyente en las prácticas de cumplimiento contemporáneas (Frimpong ...[et al], 2019). Estas sirven como una guía para establecer sanciones por violaciones a la Ley Federal, incluidas aquellas relacionadas con corporaciones y otras entidades comerciales. La Comisión de Sentencias de los Estados Unidos creó el puntaje de culpabilidad para determinar las multas a pagar por las compañías. Con una puntuación base de 5 puntos, la Corte aumenta o disminuye los puntos según los factores agravantes o atenuantes (United States Sentencing Commission, 2018). Un “programa efectivo de ética y cumplimiento” se considera un factor atenuante que reduce el puntaje de culpabilidad de un criminal corporativo. Por lo tanto, un programa de cumplimiento puede ayudar a una empresa financiera y sus ejecutivos a mitigar las multas multimillonarias que pueden surgir como resultado de la violación de ciertas disposiciones de la Ley Sarbanes-Oxley. Como resultado de esta nueva complejidad en el mercado, las firmas financieras dedican más recursos a las funciones de cumplimiento para operar de una manera consistente con las nuevas reglas y prácticas de un mercado más complejo (Lin, 2016).

De acuerdo con Chopra (2017) los pilares de la efectividad de un programa de cumplimiento se describen en las Pautas de juicios federales de los EE. UU. y en cada uno de los documentos de orientación de la Oficina del Inspector General (OIG) aplicados a varios tipos de organizaciones. Los pilares en cuestión, que forman la piedra angular de los programas de cumplimiento y las mejores prácticas, son:

• Nombrar un oficial de cumplimiento y un comité de cumplimiento para supervisar el programa.

• Implementar políticas y procedimientos escritos.

• Llevar a cabo una formación y educación efectiva.

• Desarrollar líneas efectivas de comunicación.

• Aplicar estándares a través de guías de disciplina efectivamente difundidas.

• Llevar a cabo controles internos de cumplimiento y auditoría.

• Responder rápidamente a los delitos detectados.

Un programa de cumplimiento debe ser “diseñado, implementado y monitoreado de una manera razonable para que sea generalmente efectivo en la prevención y detección de conductas delictivas” (United States Sentencing Commission, 2018). Un programa de cumplimiento debe estar estructurado para abordar los siete pilares e implementarse para lograr los objetivos de prevención, detección y corrección. Además, un programa de cumplimiento puede cumplir con todos los pilares mencionados anteriormente, pero eso no significa necesariamente que sea un programa efectivo. Esto se debe en parte a que los profesionales del cumplimiento diseñan programas basados en los siete elementos. Los oficiales de cumplimiento a menudo no los ponen en práctica durante la implementación y las acciones en curso (Chopra, 2017).

Chopra (2017) propone la aplicación del Principio de Pareto, también conocido como la regla 80/20, para la gestión de programas de cumplimiento. De acuerdo con esta regla, el 20% de las actividades de una empresa son responsables del 80% de sus resultados. Cuando se aplica a la gestión de cumplimiento, el 80% de la efectividad de un programa de cumplimiento proviene del 20% de las acciones de servicio de cumplimiento. De esta manera, los oficiales de cumplimiento pueden priorizar las tareas asociadas con la ejecución diaria de las operaciones de cumplimiento, así como el desarrollo de un programa de cumplimiento estratégico. Al compararlo con la visión tradicional, que no muestra las dimensiones integradas o las relaciones resultantes de la implementación del programa de cumplimiento, el enfoque dinámico replantea los siete elementos e informa sobre: i) la importancia de supervisar el programa empoderado e involucrado, y ii) el papel crítico de la auditoría y la supervisión en el establecimiento de un programa de cumplimiento efectivo. Aunque los siete elementos son importantes para un programa de cumplimiento, ya sea un programa en desarrollo o un programa desarrollado, la función vital de cada elemento depende de la fuerza de supervisión y gestión. La supervisión solo puede ser efectiva si el oficial de cumplimiento puede desempeñar los deberes de la oficina de cumplimiento, se compromete a nivel de comité o junta, involucra a los departamentos operacionales para incorporar el valor de cumplimiento y se esfuerza por una verdadera cultura de cumplimiento a lo largo del proceso de organización. Este poder de supervisión y administrativo crea un flujo circular en el modelo dinámico, creando un impulso continuo para los otros elementos.

De acuerdo con Lin (2016) los sistemas de tecnología de gobierno, riesgo y cumplimiento (GRC) ahora son herramientas estándar en las principales instituciones financieras. Estos sistemas permiten a los departamentos de cumplimiento automatizar y analizar grandes volúmenes de información relacionados con la gestión de riesgos y la información regulatoria de manera oportuna y eficiente, que de otro modo sería casi imposible replicar manualmente para empresas con miles de empleados en oficinas de todo el mundo. Lin (2016) sostiene que la estrategia de cumplimiento será la estrategia tecnológica y que la estrategia tecnológica será la estrategia de cumplimiento. Muchas compañías financieras ya están utilizando sus propios tecnólogos para desarrollar sus sistemas de tecnología de cumplimiento internamente, lo que les ayuda a monitorear y supervisar sus operaciones. Otros utilizan proveedores de sistemas GRC de terceros, a menudo líderes en empresas de tecnología como Microsoft, Oracle e IBM.

Finalmente, si bien las tecnologías jugarán un papel muy importante en el futuro, el factor humano conserva su papel esencial en el éxito de las operaciones financieras y de cumplimiento. La incertidumbre y el riesgo nunca pueden ser perfectamente modelados, reducidos o eliminados. Según Lin (2016) las interacciones humanas, que implican persuasión, empatía, cultura, mente, emociones, valores y otras características inherentes, siguen siendo factores clave en cualquier práctica legal y de cumplimiento. Así, además de una mayor inversión en nuevas tecnologías financieras, las empresas continuarán fortaleciendo sus capacidades de cumplimiento humano.

La ISO 37001 une dos culturas diferentes: la de los sistemas de gestión y la de los modelos organizativos y planes anticorrupción (Brescia, 2017). Entre los principales beneficios del sistema de gestión anticorrupción, ISO (2016) menciona que la organización gozará de los requerimientos mínimos y guías de apoyo para implementar o comparar un sistema de gestión antisoborno, proveerá seguridad a la administración, inversionistas, socios de negocio, personal y otros grupos de interés sobre las medidas que la organización está tomando para prevenir el soborno y la corrupción y, finalmente, de producirse un evento de corrupción, brindaría evidencia ante la corte o el juez de que la empresa ha tomado medidas razonables para mitigar el riesgo de corrupción. El uso de un solo idioma basado en la plataforma SL, utilizado para otros sistemas de gestión ISO, es otra ventaja del sistema. Por lo tanto, con la implementación de este estándar se pueden integrar otros elementos como la política o la revisión sin cargar la estructura organizativa (Brescia, 2017).

De hecho, como señala Arias Ortiz (2018), la implementación del estándar ISO 37000 no garantiza que la corrupción no ocurra dentro de la organización, sino que presenta las medidas necesarias para prevenir, detectar y gestionar tales situaciones. Además, según el Comité de Evaluación y Certificación Profesional (PEBC, 2016), los beneficios de ISO 37000 incluyen la capacidad de prevenir, detectar y gestionar los riesgos de corrupción, aumentar el reconocimiento internacional, promover la confiabilidad y la confianza, reducir costos y prevenir conflictos de intereses, y promover una cultura de lucha contra la corrupción.

Otros beneficios de implementar el sistema de gestión de la corrupción incluyen la sistematización y certificación de un sistema de gestión de la corrupción; la construcción de confianza con la comunidad y las partes interesadas; la promoción de la sensibilización y la formación en materia de corrupción; la defensa contra fiscales o tribunales; el trabajo con proveedores confiables que no puedan comprometer la imagen de marca; el monitoreo de los riesgos; la seguridad; el compromiso y transparencia; el control de la incertidumbre de las transacciones comerciales; y la confianza (Arias Ortiz, 2018).

Entre otros beneficios de la implementación del sistema de gestión antisoborno se encuentran el sistematizar y certificar un sistema de gestión contra el soborno; generar confianza con la comunidad y partes interesadas; fomentar la concientización, etc. Algunos países ya marcan la pauta respecto a la adopción de este sistema de gestión, como Singapur, Perú, Estados Unidos y el Reino Unido. Los siguientes epígrafes describirán los casos de aplicación de la norma.

El Singapur Standard (SS) ISO 37001 se implementó con el objetivo principal de ayudar a las empresas del país a fortalecer sus sistemas y procesos de cumplimiento contra el soborno, ajustándolos a los estándares globales. Esto es necesario para aumentar la confianza en sus productos y servicios y aumentar su competitividad en los mercados globales. Este estándar se adoptó el 12 de abril de 2017 y desarrolló un esquema de acreditación para los organismos de certificación que más tarde brindarían los servicios de certificación SS ISO 37001 a finales del mismo año.

SPRING Singapore y CPIB emitieron una declaración conjunta que menciona que ISO 37001 “se basa en buenas prácticas reconocidas internacionalmente y proporciona pautas para ayudar a las empresas de Singapur a fortalecer sus sistemas y procesos de cumplimiento contra sobornos para garantizar el cumplimiento de las leyes contra sobornos”. De esta manera, el estándar ayudará a las empresas de Singapur a gestionar el riesgo de corrupción cuando continúen expandiéndose en el extranjero.

El SS ISO 37001, similar a ISO 37001, especifica los requisitos para:

• Liderazgo y compromiso de la alta dirección.

• La política y los procedimientos contra el soborno, así como la capacitación pertinente para el personal.

• Evaluación de riesgos de terceros y diligencia debida.

• Controles financieros, de compras, comerciales y contractuales.

• Procedimientos de denuncia, seguimiento e investigación.

• Medidas correctivas apropiadas y seguimiento y mejora continuos.

• Supervisión por un gerente de cumplimiento o función.

Perú fue el primer país de América Latina en adoptar la norma voluntaria ISO 37001 el 5 de abril de 2017. La principal motivación fue el descubrimiento de corrupción masiva en el sector público y privado en toda América del Sur, sobre todo en la importante empresa de construcción Odebrecht. Perú perdió un estimado de 3,94 mil millones de dólares por corrupción en 2015 como resultado de la malversación de fondos públicos, colusión y soborno (Saenz y Brown, 2018). La adopción de la norma ISO 37001 fue una medida fundamental para reducir la corrupción y ganar fuerza en las oportunidades comerciales internacionales (Klatte, 2018)

El Gobierno del Perú, a través de la Autoridad Nacional del Agua (ANA), recibió la certificación ISO 37001:2016, la primera otorgada a una institución pública en materia de transparencia y eficiencia en la lucha contra la corrupción. Este reconocimiento se considera que reducirá las tasas de corrupción, mejorando la relación Estado-ciudadano (ANA, 2018)

Entre otras acciones del gobierno para afrontar la corrupción y pago de sobornos se encuentra la promulgación de leyes y su reglamentación, como es el caso del D.S. N° 002-2019-JUS, Reglamento de la Ley N° 30424 que regula la Responsabilidad Administrativa de las Personas Jurídicas. Este reglamento establece los componentes, estándares y requisitos mínimos de los modelos de prevención que las personas jurídicas pueden implementar de manera voluntaria en su organización a fin de prevenir, identificar y mitigar los riesgos de comisión de delitos a través de sus estructuras y, además, promover la integridad y transparencia en la gestión de las personas jurídicas (Lizarzaburu ...[et al], 2019).

El modelo de prevención mencionado se basa en once principios: accesibilidad, adaptabilidad, compromiso y liderazgo, continuidad, documentación, eficiencia, evaluación continua del riesgo, independencia, proporcionalidad, publicidad y comunicación preventiva y razonabilidad. Asimismo, enfatiza los conceptos de autonomía, alta dirección, conflicto de intereses, controles financieros y no financieros, contextos internos y externos, debida diligencia, delitos, funcionario o servidor público, informe técnico, ley, modelo de prevención, órgano de gobierno y administración, perfil de riesgo, partes interesadas, persona jurídica, proceso, riesgo, riesgo inherente, riesgo residual, sistema LAFT y socios comerciales.

Microsoft anunció que será la primera compañía estadounidense y la primera multinacional en adoptar el programa de cumplimiento anticorrupción para la nueva norma internacional contra el soborno, ISO 37001. Actualmente está buscando un tercero independiente y acreditado que realice un análisis profundo del programa actual y asegure que cumpla con los criterios de las nuevas normas. Como compañía global, Microsoft tiene 120.000 empleados en más de 190 países (Hough y Heaston, 2018).

David Howard, vicepresidente corporativo y vicepresidente de GC, litigios, ley de competencia y cumplimiento de normas de Microsoft, declara que ISO 37001 será: “Un estándar común y riguroso para la lucha contra el soborno, afectará a todos los países, industrias y todos los segmentos de la cadena de valor” (Klatte, 2018).

Por otro lado, el 3 de mayo de 2017, Wal-Mart comenzó a buscar un tercero para certificarlos en ISO 37001. Al obtener la certificación de un programa internacional, esto ayudará a las empresas a defenderse de las personas aisladas, casos de corrupción o malas prácticas empresariales. Wal-Mart ha invertido más de 141 millones de dólares en ética global y su sistema de cumplimiento. Al adoptar el estándar Wal-Mart abrirá el camino para las compañías estadounidenses a medida que el estándar comience a ganar fuerza internacional.

CPA Global, con sede en Londres, anunció que ya ha implementado ISO 37001. Con operaciones en más de 190 países, CPA Global gestiona la propiedad intelectual para otras empresas, lo que resulta en una gran parte de su compañía que consiste en bufetes de abogados locales que actúan como agentes de CPA Global. ISO 37001 es ideal para esta empresa europea, ya que necesita un sistema contra el soborno que las personas que no pertenecen a los EE.UU. puedan comprender y respetar. Como ISO es más popular en Europa que en Estados Unidos, este nuevo sistema contra el soborno es más fácil de fusionar con los estándares y sistemas más antiguos, como el estándar 31000 para la gestión de riesgos. CPA Global demuestra la flexibilidad de este nuevo estándar, ya que las empresas de diferentes tamaños, ubicaciones y sistemas anteriores pueden adoptarlo.

La certificación de CPA Global es válida por tres años. El programa de cumplimiento recibirá revisiones anuales hasta que vuelva a certificarse. En 2020, el proceso comienza de nuevo (Klatte, 2018).

El soborno, definido como un intercambio entre dos agentes con el objeto de generar beneficios personales de manera ilícita (Klitgaard, 1988), es el punto de partida para la corrupción, uno de los males presentes tanto en el sector público como privado que, además de frenar el crecimiento económico, afecta la reputación empresarial, a los directivos y a los órganos de monitoreo correspondientes (Frías ...[et al], 2014). Las razones para luchar contra la corrupción son muchas. Entre ellas se destacan el costo incremental al hacer negocios, debido a las trabas políticas y sociales que genera, el uso ineficiente de recursos públicos, el quiebre de la confianza pública y una creciente desigualdad social y aumento de pobreza.

En esa línea surge la ISO 37001 cuyos objetivos: son mejorar la reputación empresarial (a través de la confianza); establecer una cultura ética y un marco antisoborno en los sistemas de gestión; prevenir, identificar y tomar acciones contra el soborno y la corrupción y mostrar el esfuerzo de una organización contra tales actos. La norma es aplicable tanto al sector público como privado y las ONG, así como a los trabajadores, socios y, en general, todo aquel personal involucrado con las actividades de la empresa de forma directa o indirecta (personal contratado o empresas tercerizadas).

La ISO 37001 presenta una estructura fundamentada en el liderazgo de la alta gerencia, pues en ellos se encuentra la decisión de la implementación del sistema de gestión. Posteriormente, las áreas de apoyo continúan con el proceso para, finalmente, comenzar con la dinámica de comprender la situación actual de la organización y dar inicio al proceso virtuoso de planificación, operación, evaluación y mejora. Entre los elementos críticos para comenzar la implementación del Sistema de Gestión Antisoborno se deben tener en cuenta: tamaño y estructura; lugar y sector de operación; naturaleza, escala y complejidad de las actividades y operaciones; entidades sobre las cuales la organización tiene control; terceros; otros socios de negocios; alcance de las interacciones con funcionarios públicos; aspectos legales que incluyen normativa aplicable, contratos, entre otros.

Por otro lado, entre los documentos que se necesitan al implementar la ISO 37001 se encuentran el código de ética, políticas antisoborno, planificación con base en riesgos, reportes de irregularidades, políticas de contratación, entre otros. De estas, el código de ética cobra importancia para la organización como una herramienta para la gestión de riesgo, pues permite limitar la responsabilidad legal, además de imponer una cultura organizacional, imagen y marca (Jones, 2003; Adelstein y Clegg, 2016). A pesar de ello, hay quienes afirman que el código de ética puede generar conflictos como una herramienta de gestión de riesgos, ya que elimina la elección de los participantes de la empresa (Adelstein y Clegg, 2016).

La gestión de riesgos anticorrupción tiene un rol preventivo, contribuye de manera tangible al logro de objetivos y a la mejora del desempeño, determinando acciones para eliminar los riesgos de corrupción potenciales para prevenir su ocurrencia. Además es parte integral de todos los procesos de la organización (Lizarzaburu, 2015; Lizarzaburu y Casares, 2016).

No obstante, diversas fuentes señalan que la ISO 37001 es similar a otros sistemas y que solo presenta una pequeña mejora en comparación a los programas anticorrupción que vienen implementando organizaciones de Estados Unidos, Europa, Canadá y Australia desde hace años.