Recibido: 22 de diciembre de 2017; Aceptado: 27 de junio de 2018

Transparencia y gestión presupuestaria en los ayuntamientos españoles

Transparency and Budget Management in Spanish Municipalities

Resumen

El objetivo de este artículo es estudiar la gestión económica de los ayuntamientos españoles a través de la información de sus presupuestos. Para ello, se han identificado las partidas presupuestarias de gastos que tienen una relación significativa con los Indicadores de Transparencia Internacional (ITA) y con la financiación/recaudación de impuestos (Tax-rate) y que permiten definir indicadores cuantitativos transparentes y sostenibles en el tiempo. Se analiza la gestión presupuestaria de diferentes servicios públicos y su relación con la transparencia. La base de datos son las liquidaciones presupuestarias que los 9.500 ayuntamientos han presentado al Ministerio de Hacienda y Función Pública [1] . Se concluye que la transparencia y la forma de financiación pueden ser explicadas a través de determinadas partidas del gasto presupuestario. Además, se demuestra el enorme potencial que tiene la información financiera y cualitativa derivada de los presupuestos para definir indicadores transparentes y que permitan a los stakeholders tomar decisiones sobre la eficiencia de los gastos y los ingresos.

Palabras clave

Finanzas Municipales, Transparencia, Eficiencia, Administración Local, Presupuesto, Indicadores Económicos, España.Abstract

This article aims to study the economic management of Spanish municipalities through the information of their budgets. The relevant expenditures items related to transparency and funding were identified in quest of sustainable and transparent quantitative indicators. The budget management of several public services is analyzed to disclose transparency. The analysis is based on published databases of the Ministry of Public Finance. As a conclusion transparency and tax-rate can be explained through specific items in the expenditure budget, providing a sound basis for stakeholder to make efficiency-based expenditure decisions using transparent indicators.

Keywords

Municipal Finances, Transparency, Efficiency, Local Administration, Budget, Economics Indicators, Spain.Introducción

El incremento de la demanda de información y de accesibilidad a la misma mediante el uso de las nuevas tecnologías de información y comunicación (TIC) impuso un cambio de paradigma en la relación de las administraciones públicas con sus ciudadanos. Esta nueva situación ha obligado a las administraciones a adaptarse a un nuevo entorno más complejo y a tener que interactuar con los distintos grupos de interés que demandan información transparente sobre la gestión eficiente de los recursos y de las diferentes políticas de gastos materializadas en sus presupuestos. Así lo han destacado diferentes estudios sobre los grupos de interés y su incidencia sobre los presupuestos públicos (Van Winden, 1999; Epstein y Mealem, 2009; Horgos y Zimmermann, 2009).

Además, tras la crisis económica de 2008 se han puesto de relieve las carencias de numerosas organizaciones públicas y privadas en materia de buen gobierno corporativo, profesionalidad, transparencia en la gestión y rendición de cuentas. Frente a esta situación, las iniciativas de los organismos internacionales para mejorar la calidad en la gestión y el buen gobierno de las cuentas públicas han sido numerosas. Se pueden mencionar ejemplos como: el Libro verde sobre responsabilidad social de la Comisión Europea (2001), la comunicación “A Renewed EU Strategy 2011-14 for Corporate Social Responsibility” (Comisión Europea, 2011) y el Fiscal Sustainability Report (Comisión Europea, 2016) para la sostenibilidad de las finanzas de los Estados miembros para garantizar el Estado del bienestar; el lanzamiento por parte de la ONU del Global Compact y el Global Reporting Initiative (GRI, 2010); el Financial Statement de la International Federation of Accountants (IFAC, 2017); “G20 Leaders’ Declaration” (G20, 2013) y las recomendaciones para la incorporación de las Normas Internacionales de Contabilidad del Sector Público (IPSAS, por sus siglas en inglés); la OCDE o The Chartered Institute of Public Finance and Accountancy (CIPFA, 2016) que actúa a nivel mundial y apuesta por canales de comunicación con los stakeholders según el documento Delivering Good Governance in Local Government: Framework. Todos ellos son ejemplos significativos del interés y la preocupación a nivel mundial sobre el buen gobierno, la gestión de los recursos públicos y la transparencia en la rendición de las cuentas.

En España una de las líneas de actuación de la reforma de la administración pública se enmarca en la Estabilidad Presupuestaria, Sostenibilidad Financiera y Transparencia en la Gestión (Ley Orgánica Nº 2, 2012) y la Ley de Transparencia, Acceso a la Información Pública y Buen Gobierno (Ley Nº 19, 2013). Por otra parte, la organización Transparencia Internacional España [2] desde 2008 viene publicando una batería de indicadores para obtener un índice de transparencia en los 110 mayores ayuntamientos españoles (ITA). Para obtener dicho índice se analizan diferentes áreas entre las que se incluye también la económico-financiera.

Partiendo de este contexto, este trabajo apuesta por la utilización de herramientas de control cuantitativas, fiables, sostenibles en el tiempo, y que permitan a los ciudadanos comparar la información proporcionada sobre la gestión de sus impuestos (objetivos previstos) y las políticas de gastos llevadas a cabo (objetivos realizados). Todo ello mediante indicadores obtenidos de la información y la gestión de los presupuestos de los ayuntamientos. El objetivo principal es el estudio de la gestión económica de las administraciones públicas locales a través de la información de sus presupuestos, una vez fiscalizados por el Tribunal de Cuentas de España, para explorar y encontrar las relaciones de estos con los indicadores de transparencia disponibles y la naturaleza económica y la finalidad del gasto presupuestario. A la vez, en un intento de definir indicadores cuantitativos, transparentes y sostenibles en el tiempo como herramientas de control para los stakeholders, se explica si el índice de transparencia de los ayuntamientos (ITA) tiene relación o no con una financiación / recaudación de impuestos (Tax-rate) que permita definir indicadores cuantitativos.

No se trata por tanto de un estudio basado en una muestra de información obtenida por medio de encuestas o sondeos, sino que el estudio parte de la información presupuestaria del total de los ayuntamientos españoles para buscar relaciones con el índice de transparencia (ITA).

1. Marco teórico: gestión presupuestaria e información web como indicadores de transparencia

En el contexto del nuevo paradigma para la gestión de las administraciones públicas se han desarrollado los estudios, como los de Pollitt (2006), Lonti y Gregory (2007), Portillo Navarro (2009), Hildebrand y McDavid (2011), que han puesto de relieve la necesidad de un modelo de gestión de las administraciones públicas amplio, que dé respuesta a la demanda de información transparente y de indicadores de eficacia y eficiencia sobre la gestión de los servicios, y que permitan la evaluación económica de, al menos, los servicios financiados con tasas o precios públicos. Es decir, el nuevo paradigma está centrado en la eficiencia, en el control de los costes de los servicios que se prestan y, como señala Gaete Quezada (2014), en la clientelización de los ciudadanos. Desde esta perspectiva se hace necesario aplicar técnicas de gestión que permiten definir objetivos, controlar costes y medir resultados (Dunleavy y Hood, 1994; Leeuw,1996; García Sánchez, 2007).

Sin embargo, en ocasiones la dificultad para obtener información sobre la eficiencia y la eficacia es muy grande y está limitada por los problemas en la elección y compilación de indicadores sobre eficacia y eficiencia sobre gobernanza o sobre la gestión pública de los ingresos y gastos (Mizell, 2008). A estas dificultades hay que añadir otras relativas a la fiabilidad de la información, la validez y comparabilidad de los datos de las variables cuantitativas derivadas de la información contable y presupuestaria. Al mismo tiempo, el presupuesto es la herramienta financiera de gestión del gasto que mayoritariamente se utiliza a nivel internacional. En este sentido, el documento “Promoting Performance: Using Indicators to Enhance the Effectiveness of Sub Central Spending” (Mizell, 2008) presenta la experiencia en el uso de indicadores para mejorar la eficacia en el gasto en diferentes países. Algunos países apuestan por indicadores basados en información presupuestaria para determinar el nivel de transparencia en las administraciones públicas, como es el caso de Australia. En esta misma línea, se insiste en la necesidad de que la presupuestación esté respaldada por pilares de gobernanza pública como la transparencia, la integridad, la apertura, participación, la rendición de cuentas y un enfoque estratégico para la planificación y el logro de los objetivos nacionales (OCDE, 2015). En términos de la OCDE, la presupuestación es una piedra angular esencial en la arquitectura de la confianza entre los Estados y sus ciudadanos.

El protagonismo del concepto de eficiencia en la gestión de los servicios locales o municipales viene siendo objeto de numerosos estudios tanto españoles como de ámbito internacional. Cabe señalar estudios sobre residuos sólidos urbanos susceptibles de generar indicadores (Muñoz Colomina …[et al], 2011) y su forma de financiación (Chamizo-González …[et al], 2016), sobre gestión del agua (Byrnes …[et al], 2010; Gupta …[et al], 2012; Picazo-Tadeo ...[et al], 2009) y sobre medios de transporte público (Von Hirschhausen y Cullmann, 2010; Boame, 2004).

Además, la innovación en los servicios públicos (Longo, 2012) conlleva un cambio al incorporar dos nuevos tipos de valores. El primero de tipo instrumental, conectado con la pretensión de crear valor público mediante cambios en las estrategias, las estructuras o los procedimientos (racionalidad económica, responsabilidad por resultados), la integración de una ética del servicio público y receptividad a las necesidades y demandas de los ciudadanos. El segundo, un valor de garantía que incluye los valores necesarios para asegurar el predominio del interés público. El desafío pasa por la transformación de las organizaciones públicas siguiendo un modelo acorde con la era de la información. Se trata de la administración electrónica o de la incorporación de las tecnologías de la información para proporcionar y mejorar los servicios a los ciudadanos (Subirats, 2012). Con el objetivo de servir para repensar y redefinir los servicios en sí mismos, en los últimos años Internet se ha convertido en una prioridad. Aspectos como la transparencia, la equidad o la no discriminación son fuentes generadoras de valor en el ámbito público, aunque sea difícil cuantificar sus beneficios en términos económicos.

En España el compromiso con la transparencia en las administraciones públicas se hace patente en las diferentes leyes promulgadas en la última década y orientadas en tres direcciones: a) impulsar la publicidad activa para todas las administraciones y entidades públicas; b) garantizar el acceso a la información de los servicios públicos por los ciudadanos, como paso fundamental de acercar los servicios de la administración a los ciudadanos y mejorar su eficacia y eficiencia en la gestión; y c) establecer las recomendaciones de buen gobierno que deben cumplir los responsables públicos. Actualmente las páginas web de las distintas organizaciones se convierten en sus medios publicitarios y en ocasiones informan e interactúan sobre aspectos de interés para los ciudadanos. Estas páginas web se ponen al servicio de la transparencia, son numerosos los ayuntamientos que cuentan con un portal para este cometido.

En este marco, las páginas web en ocasiones acercan a los presupuestos de las corporaciones locales informando de cuánto y en qué se tiene que gastar cada partida presupuestaria. Sin embargo, no facilitan información sobre la eficiencia de los servicios que gestionan los ayuntamientos y demás administraciones públicas. En este sentido, si el presupuesto no va acompañado de los correspondientes indicadores económicos, resulta insuficiente para diagnosticar la eficiencia en el gasto y en la financiación del mismo. Así lo han puesto de relieve autores como Robleda Cabezas y Prieto Martin (2006) y Valenzuela Villarrubia (2008). En este mismo sentido los trabajos de Piotrowski y Van Ryzin (2007) ponen el énfasis en la necesidad de facilitar a los stakeholders información sobre la interpretación de los presupuestos con el objetivo de que se conozca la gestión de la administración pública y cómo se manejan los fondos públicos. En este sentido se destaca la práctica de buen gobierno llevada a cabo en el ayuntamiento de San Cugat del Vallès, municipio de la provincia de Barcelona de aproximadamente 83.000 habitantes, que ha implementado un Plan de Alineación y Competitividad Estratégica (PACE). Se trata de un procedimiento mediante el cual, tras la división del presupuesto por objetivos, se comprueba el grado de cumplimiento de las partidas presupuestarias y permite el análisis de las desviaciones en las mismas.

La preocupación por conseguir una gestión pública responsable ha quedado patente mediante el desarrollo legislativo realizado en España, cuyo objetivo fundamental es hacer más eficiente la gestión presupuestaria, más responsable la financiación de los servicios y más transparente la ejecución del gasto.

Por una parte, la Ley 2/2011, de 4 de marzo, de Economía Sostenible establece las medidas para la racionalización y contención del gasto, así como para incrementar la transparencia fiscal de las administraciones públicas, siendo la eficiencia uno de los elementos importantes como queda puesto de manifiesto en el art. 32.4 “todo gasto se evaluará atendiendo a los principios de eficiencia y simplificación de los servicios prestados, incentivando la productividad del sector público”.

En cuanto a la información que debe tener carácter público la Ley Nº 19 de 2013, de Transparencia, Acceso a la Información Pública y Buen Gobierno, contribuirá a restaurar la confianza en las instituciones con un triple alcance: por un lado, incrementa y refuerza la transparencia en la actividad pública a través de obligaciones de publicidad activa para todas las administraciones y entidades públicas; por otro lado, reconoce y garantiza el acceso a la información; y, por último, establece las recomendaciones de buen gobierno que deben cumplir los responsables públicos, en concreto en su artículo 8 “Información económica, presupuestaria y estadística” donde se enumeran las diferentes partidas que deben ser publicadas y los efectos para la entidad en el caso de no cumplir con lo estipulado. La Ley de Control de la Deuda Comercial en el Sector Público (Ley Orgánica Nº 9, 2013) que, entre otras novedades, crea la obligación a las administraciones públicas de hacer público su periodo medio de pago (PMP) a proveedores, genera una herramienta de seguimiento de la deuda comercial.

En cuanto a la preocupación por cumplir con los principios de gobernanza, participación, transparencia, rendición de cuentas, eficacia, coherencia, son numerosos los estudios en busca de los indicadores adecuados para medir la transparencia procedente de una administración abierta y de la información que emana de sus páginas web (Cerrillo Martínez, 2005). En este sentido se han elaborado diversos trabajos que incluyen variables de carácter objetivo tales como la población, el sexo, el compromiso político, las características fiscales, el nivel de renta de los ciudadanos o el nivel educativo (Serrano, Rueda y Portillo, 2008). Otros trabajos incluyen partidas presupuestarias al objeto de buscar variables que expliquen la eficiencia de los municipios (Cárcaba García y García García, 2008; Polo Otero, 2011; Guillamón …[et al], 2011; Albalate del Sol, 2013; Lizcano Álvarez, 2013; Balaguer-Coll y Prior, 2009; Benito …[et al], 2010).

En el ámbito internacional la preocupación por estudiar la eficiencia en la gestión pública local también se pone de relieve en los estudios de carácter general en diferentes países tanto europeos como de otras geografías. Entre los más representativos se encuentra en Australia el trabajo publicado por Dollery …[et al] (2008); en Bélgica los trabajos de Geys y Moesen (2008), Geys (2009), y otro muy anterior de De Borger y Kerstens (1996); en Brasil el de Sampaio de Sousa …[et al] (2005); en Alemania los estudios de Kalb (2010), Kalb …[et al] (2012); en Finlandia el de Loikkanen …[et al] (2006); en Grecia los de los autores Doumpos y Cohen (2014) y Athanassopoulos y Triantis (1998); en Italia los trabajos de Lo Storto (2013) y Boetti …[et al] (2009), y el de Giordano y Tommasino (2011); en Japón los estudios realizados por Nijkamp y Suzuki (2009); en Portugal los autores Afonso y Fernandes (2006 y 2008); en Turquía el estudio de Kutlar …[et al] (2012).

En definitiva, hay un gran consenso en la idea de que la información sobre medidas de desempeño e indicadores de eficiencia es fundamental para mostrar el uso que se hace de los recursos públicos y, así, poder comparar el nivel de servicios prestado con su financiación vía impuestos y transferencias.

De la revisión de la literatura más relevante sobre transparencia y gestión presupuestaria se ha identificado la necesidad de llevar a cabo estudios que, apoyándose en la información cuantitativa de los presupuestos, permitan definir indicadores de transparencia sobre la gestión y la eficiencia de los gastos presupuestarios. En consecuencia, con este trabajo exploratorio se intenta arrojar luz sobre las relaciones entre indicadores de transparencia de los ayuntamientos españoles y la gestión presupuestaria de los gastos y los ingresos.

2. Descripción del estudio: objetivos y metodología

Según el Tribunal de Cuentas de España, solo el 66,3% de los ayuntamientos españoles presentaron en plazo la liquidación de sus cuentas del ejercicio de 2014. Esto da una idea sobre el elevado número de municipios que todavía no cumplen con las recomendaciones de la OCDE y el Fondo Monetario Internacional (FMI) en materia de transparencia presupuestaria. En este artículo se analiza la gestión presupuestaria en relación con la puntuación otorgada por la organización Transparencia Internacional a los municipios españoles en 2014 (Transparencia Internacional España, 2014). Se parte de una base de datos obtenida de las liquidaciones presupuestarias de 2014 presentadas ante el Tribunal de Cuentas de España que corresponde a los aproximadamente 9.500 municipios y otros entes locales españoles.

Al mismo tiempo, se tomaron las liquidaciones presupuestarias para establecer como objetivos generales de este trabajo explorar e identificar qué partidas de las políticas de gastos de los ayuntamientos españoles tienen una relación significativa con la puntuación otorgada por Transparencia Internacional a los municipios. Es decir, se analiza si la puntuación obtenida por los ayuntamientos en el Ranking ITA está relacionada con la naturaleza económica y la finalidad del gasto presupuestario. El segundo objetivo es conocer si la forma de ejecutar algunas partidas de gasto influye en la financiación (Tax-rate) de los ayuntamientos incluidos en el Ranking ITA.

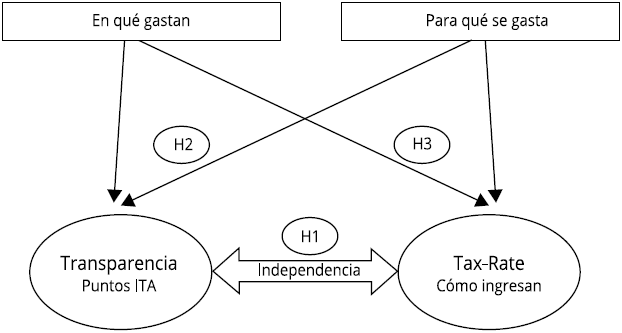

Para la consecución de estos objetivos, se plantean las siguientes hipótesis:

H1: Los indicadores ITA y Tax-rate son independientes entre sí, es decir, se descarta que exista relación entre la forma de financiación y la puntuación obtenida en el Ranking ITA.

H2: La variable ITA puede ser explicada a partir de un reducido número de partidas presupuestarias de gastos.

H3: La variable Tax-rate puede ser explicada a partir de determinadas partidas presupuestarias de gastos.

En caso de que la primera hipótesis no pueda ser rechazada, dará pie a analizar por separado la segunda y la tercera; ya que en el caso de dependencia mutua de ambas variables, las hipótesis 2 y 3 deberían fundirse en una sola.

El futuro desarrollo de esta investigación debería hacer extensibles los resultados a municipios de toda España y del entorno europeo, aunque no hayan sido evaluados por la organización Transparencia Internacional.

Figura

1

:

Objetivos

e hipótesis. Evidenciar relaciones

2.1 Metodología empleada

Con objeto de disponer de una base de datos de resultados presupuestarios con la cual poder realizar un análisis exploratorio, descriptivo y predictivo, se emplearon técnicas de data mining (Chamizo-González …[et al], 2015). Una vez procesados, codificados los datos y transformada la información inicial, se seleccionan los datos objeto de este trabajo. Dichos datos son la base para la elaboración de los modelos que faciliten la interpretación y evaluación de los mismos con el objetivo final de generar conocimiento.

Como se ha indicado, las fuentes de información son dos:

A) Las liquidaciones presupuestarias de 2014 de los aproximadamente 9.500 municipios y otros entes locales españoles presentadas ante el Tribunal de Cuentas de España. De dichas liquidaciones se han obtenido, a su vez, dos bases de datos.

A.1) Una a partir de la clasificación económica de Ingresos y Gastos con 1.116.212 registros. Tanto para los ingresos como los gastos de cada municipio y ente local se ha incluido: la población, el importe de los derechos reconocidos netos/obligaciones reconocidas netas para todos los capítulos (un dígito), artículos (dos dígitos), conceptos (tres dígitos) y subconceptos (cinco dígitos). Esta primera base de datos proporciona un total de 1.045 variables al estudio.

A.2) Para analizar en qué servicios públicos gastan los municipios se ha partido de la clasificación funcional del presupuesto. Esta segunda base de datos con 551.849 registros se refiere al importe de las obligaciones reconocidas netas de la clasificación funcional del presupuesto de gastos (no existe clasificación funcional del presupuesto de ingresos). Esta base de datos incluye también la clasificación económica del presupuesto de gastos, pero exclusivamente a nivel de capítulo, así como el número de habitantes de cada municipio. De ella se ha obtenido un total de 1.132 nuevas variables (no se consideran nuevas variables las ya incluidas en la primera base de datos).

B) La base de datos del ITA 2014 (año de referencia también de las liquidaciones presupuestarias utilizadas), que incluye un total de 80 indicadores que se agrupan en seis áreas de transparencia:

-

Información sobre la corporación municipal.

-

Relaciones con los ciudadanos y la sociedad.

-

Transparencia económico-financiera.

-

Transparencia en las contrataciones y costes de los servicios.

-

Transparencia en materia de urbanismo y obras públicas.

-

Indicadores de la Ley de Transparencia.

Los municipios que responden afirmativamente a los 80 indicadores predefinidos obtienen una puntuación de 100 puntos. Dicha puntuación va decreciendo en relación directa con el número de indicadores que cumplen los respectivos ayuntamientos. En la edición de 2014 fueron evaluados 110 ayuntamientos. Se han localizado las liquidaciones presupuestarias de 102 de ellos.

De la base de datos del ITA 2014 se ha obtenido exclusivamente la puntuación obtenida por cada ayuntamiento en un valor entre 0 y 100.

Fusionando las dos bases de datos (liquidaciones presupuestarias y datos ITA) se generan 102 registros y más de mil variables. Dada la magnitud del número de variables se ha procedido secuencialmente a hacer manejable la complejidad, reduciendo el número de variables a estudiar.

1. En un primer paso se descartaron las que no estaban presentes en un mínimo de 25 municipios, resultando un total de 1.143 variables presupuestarias (por su elevado número se omite descripción detallada). Estas variables proceden de la identificación de algún elemento de la clasificación económica o funcional del presupuesto así como en el ITA, según se puede observar en los Anexos I y II.

2. En un segundo paso se analizaron las restantes variables empleando el software IBM SPSS Statistics 22, mediante la prueba de normalidad de Kolmogorv-Smirnov, de la cual se ha obtenido que más del 90% de estas variables no se ajustan a una distribución normal.

3. En función del hallazgo de la no normalidad de las variables y como tercer paso se ha sometido a estas a un estudio de correlaciones no paramétricas (Rho de Spearman) con el propósito de identificar asociaciones relevantes de las variables con respecto a la puntuación obtenida en el ITA y la proporción de la financiación vía impuestos (Tax-rate) (capítulos 1, 2 y 3 del presupuesto de ingresos) de cada uno de los ayuntamientos analizados.

4. Finalmente, con las variables asociadas simultáneamente de forma relevante con el ITA y con el Tax-rate se realizó un análisis multivariante, por medio de la regresión lineal de mínimos cuadrados ordinarios, que ha concluido con dos modelos predictivos/explicativos del comportamiento del ITA y Tax-rate respectivamente.

Los modelos pretendidos son una recta de regresión que permita explicar/predecir:

a) Con base en la forma de ejecutar el gasto presupuestario la puntuación resultante en el Ranking ITA:

ITA = cte+ α1v1 + α2v2 + α3v3;…., αn vn

b) Con base en la forma de ejecutar el gasto presupuestario, el peso de los impuestos en su financiación Tax-Rate.

Tax-Rate = cte+ α1v1 + α2v2 + α3v3;…., αn vn

3. Hallazgos y resultados

Se partió de más de 1.000 variables presupuestarias como consecuencia de los resultados obtenidos en el cálculo de correlaciones no paramétricas (Rho de Spearman). De ellas, se han seleccionado las 31 variables significativamente asociadas con ITA y Tax-rate, de forma simultánea, las cuales figuran relacionadas en el Anexo III y descritas en el Anexo IV.

Los hallazgos obtenidos en estas 31 variables indican:

a) Que las variables expresadas en forma de porcentajes presentan simultáneamente una asociación directa con la variable Tax-rate e inversa con la variable ITA. De la misma manera, las variables que se expresan en términos absolutos (€) presentan simultáneamente una asociación inversa con la variable Tax-rate y directa con la variable ITA.

Como se observa en el Anexo III, las variables -relacionadas con los gastos V032 (%-G-2), V077 (grupo función 16 S/Gastos x func.), V285 (16-2 S/Gastos x func.), VAR267 (% 135-6 S/total gastos funcionales), VAR388 (% 432-1 S/total gastos funcionales), VAR438 (% 132-6 S/6), VAR447 (% 135-6 S/6), VAR568 (% 432-1 S/1)- presentan correlaciones positivas con la variable Tax-rate y negativas con la variable ITA. Esto significa que los municipios con mayores porcentajes de gastos de las diferentes partidas presupuestarias tienden a obtener una menor puntuación en el ITA y, a su vez, tienden a financiarse vía impuestos.

b) De la misma manera, las variables expresadas en unidades monetarias presentan correlaciones negativas con la variable Tax-rate y positivas con la variable dependiente ITA.

V016 (G-7), V018 (G-9), V049 (Cap. 9), V050 (grupo función 01), V057 (grupo función 23), V066 (grupo función 44), V103 (01-9), V116 (15-7), V142 (23-2), V144 (23-4), V146 (23-7), V174 (33-4), V428 (Función 0), V430 (Función 2), V455 (Función 2 – Cap. 2), V457 (Función 2 – Cap. 4), V459 (Función 2 – Cap. 7), VAR002 (011-9), VAR037 (163-2),VAR061 (231-1), VAR071 (233-2), VAR177 (011),VAR202 (233).

A la vista de los resultados, cabe interpretar que los ayuntamientos con mayores presupuestos de gastos en estas variables no se financian mayoritariamente vía impuestos y tienden a tener una mayor transparencia según el ITA.

Otros hallazgos relevantes están relacionados con las transferencias corrientes y de capital:

c) Se ha encontrado que la cantidad que los ayuntamientos destinan a transferencias corrientes (Capítulo 4 de Gastos) se relaciona directamente con Ranking ITA e inversamente con Tax-rate. Esto demuestra que las variables referidas a las partidas de gastos que incluyen transferencias corrientes -V144 (23-4), V174 (33-4), V457 (Función 2 - Cap. 4)- se relacionan directamente con ITA e inversamente con Tax-rate (Anexo III).

d) De igual manera se ha evidenciado que la cantidad que los ayuntamientos destinan a transferencias de capital (Capítulo 7 de Gastos) se relaciona directamente con ITA e inversamente con Tax-rate, tal y como se observa en el Anexo III en las relaciones V016 (G-7), V116 (15-7), V146 (23-7) y V459 (Función 2 - Cap. 7). Estos hallazgos revelan que las cantidades que destinan los municipios a transferencias corrientes y/o de capital le proporcionan un mejor posicionamiento respecto a la transparencia (ITA) y se financian mayormente vía transferencias, dado el menor peso de la financiación vía impuestos.

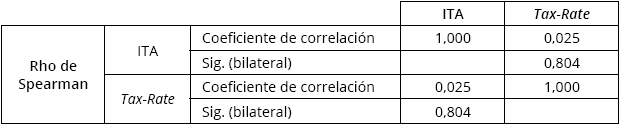

En relación con los hallazgos fruto del estudio exploratorio y relacionados con las preguntas de investigación planteadas, en concreto la RQ1/H1, las correlaciones no paramétricas de Spearman revelan la no existencia de asociación entre las variables Tax-rate e ITA (Tabla 1). Esto quiere decir que el modo de financiación de los ayuntamientos no condiciona ni influye en la puntuación que estos obtienen en el Ranking ITA. Igualmente, la puntuación ITA no condiciona ni influye en la forma de financiarse los ayuntamientos.

Tabla 1:

Correlaciones no paramétricas entre variables dependientes

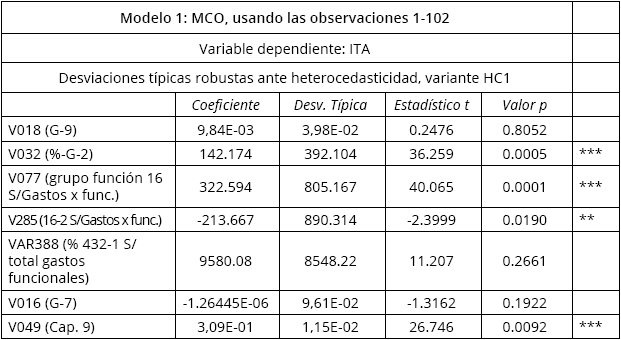

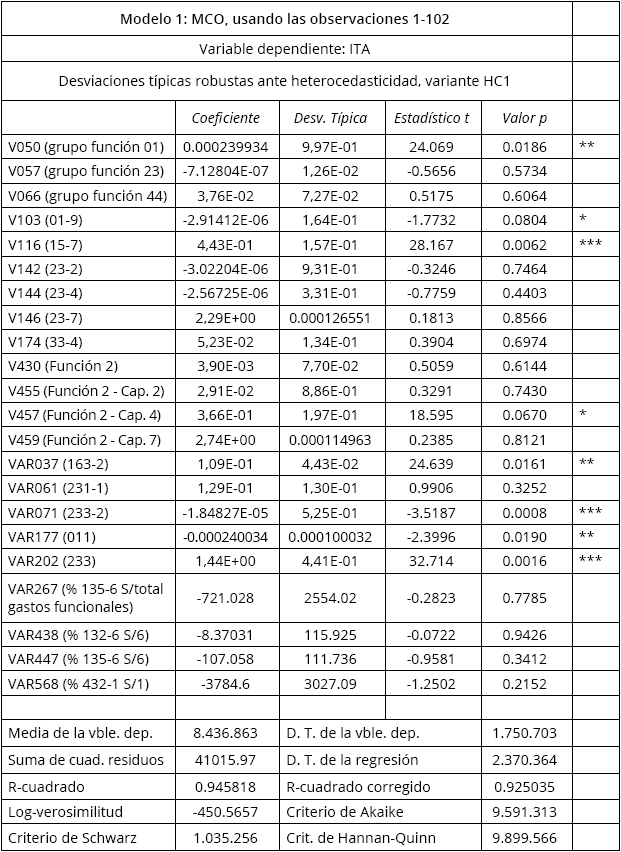

Para contrastar las hipótesis H2 y H3, como primer paso, con las 31 variables seleccionadas, se han definido dos modelos de Mínimos Cuadrados Ordinarios mediante la herramienta Gnu Regression, Econometrics and Time-Series Library 2016a para Windows (GRETL). Mediante el primer modelo se pretende explicar qué variables están influyendo en la variable ITA (Tabla 2) y mediante el segundo la variable Tax-rate (Tabla 3).

Tabla 2:

Modelo 1 MCO 31

variables

Tabla 2 (cont.):

Modelo 1 MCO 31

variables

Tabla 3:

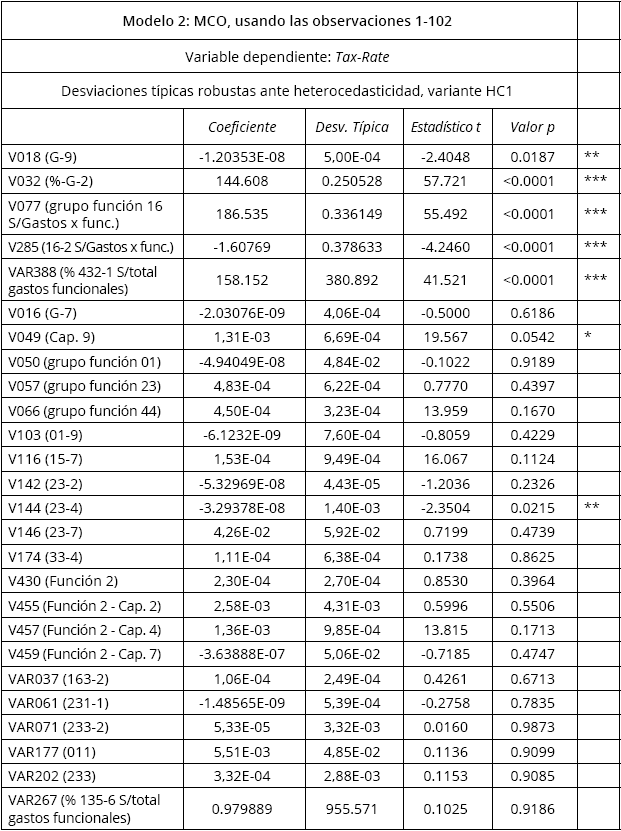

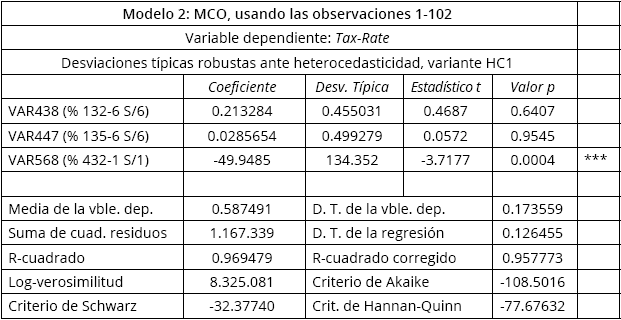

Modelo 2 MCO 31 variables

Tabla 3 (cont.):

Modelo 2 MCO 31 variables

En relación con las dos últimas hipótesis, se reformularon los dos modelos de Mínimos Cuadrados Ordinarios, excluyendo aquellas variables independientes consideradas menos explicativas en virtud del menor valor absoluto del estadístico “t”.

Los dos modelos (MCO-1ª) y (MCO-2ª) resultantes son los que figuran en la Tabla 4 y Tabla 5. Como se deriva de la interpretación del criterio de Akaike, los nuevos modelos reducidos presentan mejores resultados que los anteriores, lo que permite responder positivamente a las hipótesis mencionadas (H2 y H3).

Tabla 4:

Modelo 1a Reducido a 12 variables

Tabla 4 (cont.):

Modelo 1a Reducido a 12 variables

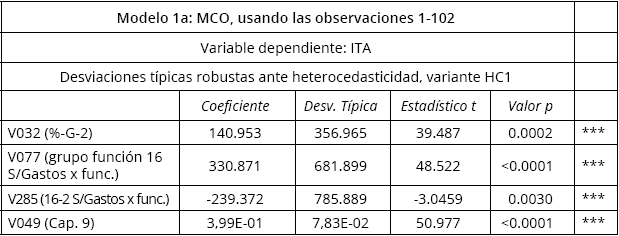

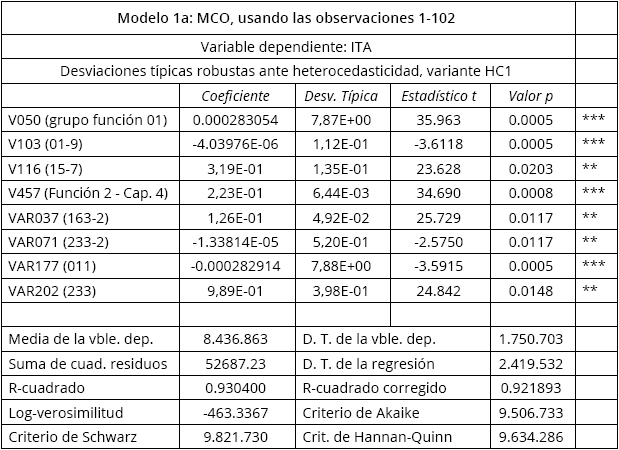

Las variables independientes que permiten explicar la variable dependiente ITA son las siguientes: V032 (%-G-2), V049 (Cap. 9)*, V050 (grupo función 01)*, V077 (grupo función 16 S/Gastos x func.), V103 (01-9)*, V116 (15-7), V285 (16-2 S/Gastos x func.), V457 (Función 2 - Cap. 4), VAR037 (163-2), VAR071 (233-2), VAR177 (011)*, VAR202 (233).

Es destacable el hecho de que 4* de las 12 variables independientes se refieren a magnitudes presupuestarias relacionadas con el endeudamiento público (función 0, 01 y 011 y Capítulo 9).

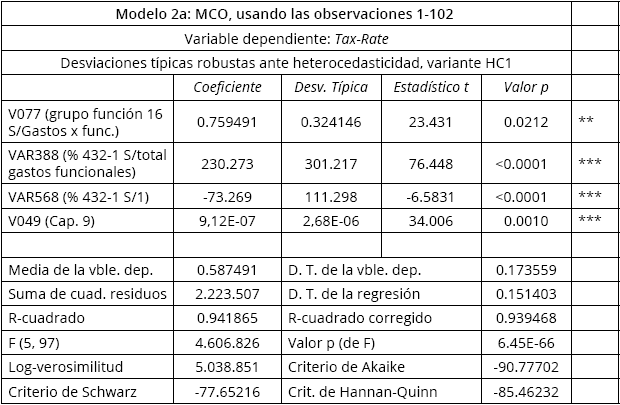

Tabla 5:

Modelo 2a 5

variables

Tabla 5 (cont.):

Modelo 2a 5

variables

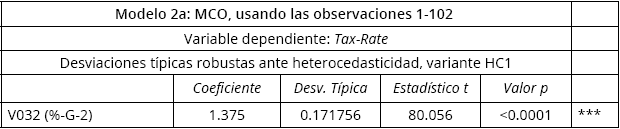

Las variables que permiten explicar la variable dependiente Tax-rate son las siguientes: V032 (%-G-2), V049 (Cap. 9), V077 (grupo función 16 S/Gastos x func.), VAR388 (% 432-1 S/total gastos funcionales) y VAR568 (% 432-1 S/1).

En este caso un número menor de variable explica el comportamiento de la variable figurando entre ellas dos relacionadas con Ordenación y Promoción Turística (función 432), una relacionada con Bienestar Comunitario (función 16) y una relacionada con el Endeudamiento Público (Capítulo 9), siendo además la de menor coeficiente y por tanto menor capacidad explicativa.

El porcentaje de gastos en bienes corrientes y servicios (Capítulo 2 de Gastos) sobre el total de gastos tiene una cierta influencia positiva en la variable, aunque su influencia es menor de la que ejerce sobre la otra variable dependiente debido a su menor coeficiente.

Discusión y conclusiones

En este estudio se observa que los municipios que más gastan en las diferentes partidas presupuestarias, obtienen una menor puntuación en el Ranking ITA y se financian vía impuestos (Tax-rate). Por tanto, el presupuesto da información de los gastos por naturaleza y de los diferentes programas donde se gasta, además de informar quiénes son los responsables de las diferentes áreas que los gestionan. Sin embargo, falta información sobre el número de prestaciones que recibe el ciudadano y el coste de cada una de ellas, a pesar que la actual legislación establece que todas las Entidades Locales tienen que calcular antes del día 1 de noviembre de cada año el coste efectivo de los servicios que prestan partiendo del presupuesto liquidado y, en su caso, de las cuentas anuales de las entidades vinculadas.

Este es el primer estudio que evalúa la información presupuestaria (ingresos y gastos) desde el punto de vista de la eficiencia y la transparencia. Uno de los hallazgos principales pone el foco en el origen de los ingresos para explicar el volumen de gastos y el nivel de transparencia. En este sentido, se ha probado que los ayuntamientos que obtienen su financiación vía transferencias, ejercen un mayor control del gasto y obtienen una mayor puntuación en el Índice de Transparencia Internacional.

En este estudio se ha ratificado que la información que contienen los presupuestos va más allá de las cifras que incluyen. Transforman las políticas de los gobiernos municipales en acciones concretas, proporcionan información sobre la estrategia municipal en cuanto a la obtención de la financiación y las decisiones sobre las partidas en las que se gastan. Al mismo tiempo, dicha información ha de ser analizada en términos de eficiencia, costes, rendición de cuentas y en definitiva de transparencia para poder obtener unos indicadores cuantitativos que sean sostenibles en el tiempo y que realmente sirvan para mejorar la gestión del gasto público.

Estos hallazgos revelan que los municipios en los que las cantidades de gastos relacionados con transferencias corrientes y de capital, tienen un mejor posicionamiento respecto a la transparencia (ITA) y se financian mayormente vía transferencias en relación con un menor peso de la financiación vía impuestos. También se ha constatado que los municipios con gran cantidad de gastos, para mantener especialmente las prestaciones sociales, obtienen una puntuación alta en el Índice de Transparencia Internacional. Pero, al mismo tiempo, se ha constatado que algunos ayuntamientos poco endeudados con una imposición (Tax-rate) muy alta y con un volumen importante de gastos en prestaciones sociales, obtienen una puntuación baja.

También estos resultados deben hacer reflexionar sobre cuál ha de ser el indicador que mida la eficiencia en la gestión del servicio público y que dicho indicador o indicadores deben obtenerse de la información cuantitativa y cualitativa que aportan los presupuestos. En este sentido, el Índice de Transparencia Internacional se orienta a informar sobre la rendición de cuentas más que a la medir la eficiencia de la gestión. A través del ITA se busca propiciar un mayor acercamiento de los ayuntamientos a los ciudadanos, fomentando el aumento de la información que éstos reciben de las corporaciones locales, tanto sobre la situación de los propios ayuntamientos, como acerca de las actividades que realizan y las prestaciones y servicios a los que pueden acceder los propios ciudadanos.

Se ha ratificado entonces la primera hipótesis, por lo que se puede afirmar que el modo de financiación de los ayuntamientos no condiciona ni influye en la puntuación que estos obtienen en el Ranking ITA. Igualmente, dicha puntuación no condiciona ni influye en la forma de financiarse los ayuntamientos. Sin embargo, se observa que el endeudamiento de los ayuntamientos sí influye en el ITA (Tabla 4), debido a que las obligaciones adquiridas en materia de deuda pública llevan implícita la obligación de rendir cuentas y, por tanto, de hacer pública la información que es lo que refleja el ITA. Igualmente es destacable la influencia que tiene sobre la transparencia el realizar gastos en determinadas partidas como Bienestar Comunitario (función 16), Limpieza Viaria (función 163), Asistencia a Personas Dependientes (función 233) y Vivienda y Urbanismo (función 15). El porcentaje de gastos en bienes corrientes y servicios (Capítulo 2) sobre el total de gastos tiene una gran influencia positiva en el ITA.

Se ha demostrado que el Índice de Trasparencia de los ayuntamientos es explicado por un reducido número de partidas presupuestarias de gastos. También se ha demostrado que el comportamiento de la variable Tax-rate es lo que explica las variables de gastos como Ordenación y Promoción Turística (función 432), el Bienestar Comunitario (función 16) y solo una relacionada con el Endeudamiento Público (Capítulo 9), siendo además la de menor coeficiente y por tanto menor capacidad explicativa.

El porcentaje de gastos en bienes corrientes y servicios (Capítulo 2) sobre el total de gastos tiene una cierta influencia positiva en la variable Tax-rate, aunque su influencia es menor de la que ejerce sobre la otra variable dependiente debido a su menor coeficiente. Se puede concluir que las variables Tax-rate e ITA pueden ser válidamente predichas por los modelos propuestos. Respecto al endeudamiento, los resultados obtenidos sugieren que los ayuntamientos con mayor ratio de financiación vía impuestos tienen menor tendencia a endeudarse.

Como conclusión global derivada de esta investigación se puede afirmar que los ayuntamientos, en cuanto organizaciones que prestan servicios a los ciudadanos, deben avanzar en la implantación de prácticas de gestión responsable -predicar con el ejemplo- para conseguir su legitimidad ante la sociedad. La transparencia y la rendición de cuentas se convierten en aspectos característicos y distintivos de la gestión pública e indicadores de un comportamiento socialmente responsable. En este sentido, el nuevo enfoque de Responsabilidad Social proporciona un modelo para que las instituciones públicas puedan gestionar éticamente sus relaciones con el entorno, haciéndose más conscientes del impacto que sus decisiones provocan en todos los grupos de interés o stakeholders.

Debería apostarse por desarrollar indicadores de ética pública complementados con indicadores cuantitativos que muestren el coste de los servicios y permitan evaluarlos. Las administraciones locales deben evolucionar hacia un buen gobierno que incorporen su gestión los principios de la Responsabilidad Social (transparencia completa, rendición de cuentas, sostenibilidad medioambiental, diálogo con sus stakeholders y alianzas con múltiples grupos de interés). Los resultados muestran el enorme potencial que tiene la información derivada de los presupuestos para definir indicadores transparentes y que midan la eficiencia. Por tanto, es necesario que dicha información se utilice como herramienta financiera de gestión definiendo ratios e indicadores que permitan tomar mejores decisiones sobre la eficiencia de los gastos y de los ingresos. En este sentido, este trabajo puede ser un primer paso para reflexionar sobre el tipo de información que demandan los ciudadanos, en qué medida la proporcionan los actuales modelos presupuestarios, y cómo se puede mejorar para conseguir optimizar los recursos que permitan seguir manteniendo las prestaciones sociales en España y en los países de nuestro entorno.