Recibido: 1 de diciembre de 2017; Corregido: 22 de agosto de 2018; Aceptado: 25 de septiembre de 2018

Aportes del Presupuesto Base Cero a la eficiencia empresarial y financiera de Petróleos Mexicanos

Contributions of the Zero-Based Budget to the Business and Financial Efficiency of Petróleos Mexicanos

Resumen

El artículo analiza el Presupuesto Base Cero (PBC) y sus aportes a la gestión de Petróleos Mexicanos (Pemex) como Empresa Productiva del Estado (EPE), figura que a partir de la reforma energética de 2014 sustituyó a la de empresa paraestatal. Dicha transformación implicó la eliminación de la exclusividad del Estado en la explotación petrolera y la apertura al capital privado mediante asociaciones en proyectos de exploración y extracción petrolera, conformándose un Consejo de Administración más autónomo. En ese contexto, el PBC (un enfoque contable cuya premisa es la eficiencia operativa y el redireccionamiento empresarial a través del manejo estratégico del presupuesto), aporta cuatro principios que podrían mejorar sustancialmente la gestión de Pemex: 1) estrategias de negocio innovadoras; 2) presupuesto orientado hacia objetivos estratégicos; 3) inversión en actividades generadoras de valor; y 4) fiscalización presupuestaria en tiempo real. Esto acompañado del ahorro de largo plazo, la optimización de costos y la inversión en innovación. Estudiar la aplicabilidad del PBC para Pemex se justifica por la experiencia del presupuesto federal que inició con este método presupuestario en 2016 y que tuvo por objetivo la reingeniería del gasto público reduciendo las ineficiencias administrativas. En el caso de Pemex, el hallazgo subraya que la condición más importante para insertarla en esquemas de gestión más eficientes es la disminución de la carga fiscal que extrae anualmente entre el 90 y el 100% de las utilidades, limitando severamente los requerimientos de inversión interna. El PBC es factible donde la capacidad de conducción de una empresa se ve afectada por ineficiencias directivas o contables, aspecto que Pemex satisface después de una larga historia de elevada dependencia entre finanzas públicas e ingresos petroleros y que explica el tamaño de las obligaciones fiscales. El documento plantea que si Pemex se ha propuesto trascender a estándares empresariales más elevados, es imperativo reducir el pago de impuestos para propiciar la mejor actuación del Consejo de Administración en el manejo del presupuesto.

Palabras clave

Presupuesto, Presupuesto Base Cero, Eficiencia, Empresas Públicas, Petróleo, Industria Petrolera, México.Resumen, traducido

The article analyzes the Zero-Based Budget (ZBB) and its contributions to the management of Petróleos Mexicanos (Pemex) as a Productive Enterprise of the State (PES). This figure replaced the parastatal company since the energy reform in 2014. This transformation eliminates the exclusivity of the State in the oil exploitation and meant the opening to private capital through associations in exploration and oil extraction projects; creating a more autonomous Board of Directors. In this context, the ZBB (an accounting approach which premise is operational efficiency and business redirection through the strategic management of the budget) provides four principles that could substantially improve the management of Pemex: 1) innovative business strategies; 2) budget oriented towards strategic objectives; 3) investment in value-generating activities; and 4) real-time budgetary control. These followed by long-term savings, costs optimization and investment in innovation. Studying the application of the ZBB for Pemex is justified by the experience of the federal budget that began with this budgetary method in 2016 aiming at the reengineering of public spending, reducing administrative inefficiencies. In the case of Pemex, this finding underscores that the most important condition for inserting it into more efficient management schemes is the reduction of the fiscal burden that annually extracts between 90 and

100% of profits, severely limiting the internal investment requirements. The ZBB is feasible where the driving capacity of a company is affected by managerial or accounting inefficiencies, an aspect that Pemex satisfies after a long history of high dependence between public finances and oil revenues and that explains the size of tax obligations. The paper argues that, if Pemex has proposed to transcend to higher business standards, it is imperative to reduce the payment of taxes in order to promote the best performance of the Board of Directors in managing the budget.

Keywords

Budget, Zero-Based Budget, Efficiency, Public Enterprises, Petroleum, Petroleum Industry, Mexico.Introducción

El objetivo del artículo es analizar los aportes del Presupuesto Base Cero (PBC) a la gestión de Pemex como Empresa Productiva del Estado (EPE), figura otorgada por la reforma energética de 2014 que suprimió la de paraestatal (Pemex, 2014a, 2014b y 2014c). Como empresa paraestatal, el gasto de inversión de Pemex era exclusivamente sufragado y decidido por el Gobierno Federal (SHCP, 2014), que además poseía la facultad de nombrar y remover a los integrantes del Consejo de Administración. Se trataba de un ente cuya función, prácticamente, era seguir instrucciones. En la visión gubernamental la transformación de Pemex a la figura de EPE permitiría eliminar las fallas provenientes de su supeditación al Estado, que se traducían en: una excesiva dependencia en la toma de decisiones, rezago tecnológico y dominio sobre la cadena de hidrocarburos (exploración, extracción, industria y servicios). Bajo el supuesto de que un consejo autónomo y nuevos competidores exigirían un buen desempeño, la solución de la reforma fue la apertura del sector a empresas privadas, tanto extranjeras como nacionales. Con menor injerencia sobre las decisiones del Consejo, pero acreditado para decidir qué contratos realizar en alianza con inversión privada, el Estado pasó de ser administrador a ser administrador y dueño de la empresa. Actualmente, las instituciones que cumplen ese rol son la Secretaría de Energía (Sener) y la Secretaría de Hacienda y Crédito Público (SHCP), encargadas de los hidrocarburos y de las finanzas públicas nacionales respectivamente.

Sobre la literatura que aborda la reforma energética de 2014, hacen falta estudios que prioricen el análisis de la gestión interna de Pemex y de enfoques administrativos para mejorar su calidad de empresa pública. En cambio, son varios los estudios centrados en la apertura del sector energético, el papel del Estado, la declinación de las reservas petroleras y la situación de la industria de los hidrocarburos (Morales y Dávalos, 2015; Aguilera …[et al], 2016; Menchard, 2015; Romo, 2015 y 2016). El trabajo de Castañeda y Kessel (2003) -muy previo a la reforma- es una de las excepciones, ya que señalaba que el problema de la separación entre propiedad y control (costos de agencia), resuelto de manera adecuada en el sector privado, presentaría obstáculos en las empresas paraestatales y que no se podían garantizar resultados de eficiencia al ampliar su autonomía (Castañeda y Kessel 2003: 92). El caso de Pemex es el ejemplo más cercano a lo planteado, pues al convertirla en EPE se buscaba disminuir el control del Estado sobre la cadena de hidrocarburos -particularmente en la rama de exploración y extracción- dotándola de autonomía, pero manteniendo la propiedad.

Aguilera

El artículo inicia con un apartado teórico de premisas y principios del PBC donde se exponen sus fundamentos, las medidas que sugiere para mejorar la dirección y finanzas de una empresa, pero también las desventajas que podría representar su método de presupuestación. Contextualizando y justificando el análisis del PBC para Pemex, se continúa con la revisión de la experiencia del PBC a nivel del Gobierno Federal desde el ejercicio fiscal 2016, las motivaciones, los avances y las contradicciones. Luego, se aborda el caso de Pemex describiendo la situación de la gestión general. El punto siguiente es la valoración y la exposición de los aportes del PBC en el área de dirección de la empresa con énfasis en el rol del Consejo de Administración. El planteamiento para la situación financiera empieza con una revisión de los indicadores contables globales, donde se podrá observar el comportamiento de los costos de operación, el gasto de inversión, el pago de intereses y el de impuestos. Se finaliza con la valoración y los escenarios deseables a partir del PBC.

1. Premisas del Presupuesto Base Cero (PBC)

El PBC es un enfoque contable que tiene como premisa la eficiencia empresarial. Fue aplicado por primera vez en la multinacional de electrónica Texas Instruments Inc. por Peter Pyhrr -su propietario- quien lo definió como un proceso operativo de planificación que exigía a cada administrador justificar detalladamente la totalidad de sus peticiones presupuestarias desde el principio (base cero) (Barea y Martínez, 2012)[1]. En otras palabras, es un esquema de presupuestación que une la etapa de preparación con la de ejecución a través de la evaluación minuciosa de los gastos, favoreciendo la comunicación entre las distintas unidades administrativas y la transparencia. Este recorrido es una especie de fiscalización en tiempo real, que coexiste con la realizada a posteriori. El PBC proporciona un mecanismo flexible para la reasignación de los recursos mediante la revisión y justificación sistemática de los niveles de financiamiento e implementación de programas

Bajo el principio de la presupuestación estratégica, el PBC condiciona la inversión al análisis de proyectos y programas por ejecutor (dependencia, departamento, división) (Contreras, 2015; Pérez, 2015; Tello, 2015b). Su principal mérito es identificar alternativas de empleo de los recursos examinando a fondo el uso y destino del presupuesto. La evaluación a priori toma como criterios la pertinencia de los programas con base en las prioridades públicas o privadas, la bolsa de recursos con que se cuenta y, sobre todo, los resultados obtenidos en el pasado. Por ello, al decidir incrementos, el PBC parte de una estructura “en blanco” o “cero” en la que los renglones de gasto son justificados detalladamente, lo que tiende a eliminar la inercia incrementalista de cada ciclo presupuestario.

Técnicamente, la aplicación del PBC en empresas privadas, públicas o niveles de gobierno es complicada, pero no imposible. La célula básica del PBC es el paquete de decisión, un documento elaborado por el conjunto de divisiones encargadas de los programas de inversión en el cual se exponen y cotejan las distintas alternativas de financiamiento[2]. Derivado de ese análisis la evaluación y la selección de programas puede producir grandes cantidades de papeleo y consumir mucho esfuerzo y tiempo, lo que representa una desventaja respecto a otros métodos cuya relativa sencillez permite sacar los proyectos presupuestales sin mayores contratiempos. La premisa de eficiencia operativa y financiera puede verse opacada por el arduo trabajo que el PBC supone. Sin embargo, dependiendo de la firma, de sus metas de largo plazo y del impacto social buscado, la adopción del PBC puede ser el único medio para reorientar su funcionamiento, si lo que se quiere es tener una mejor penetración en el mercado y materializar metas contables específicas. Es especial el caso de aquellas que buscan la legitimidad social con indicadores saludables, como las empresas públicas u otras organizaciones gubernamentales inmersas en un calendario fiscal que la mayoría de las veces no sopesa la calidad de los programas y la pertinencia de seguir financiándolos. Así, la ventaja del PBC en relación con la forma tradicional de presupuestar es que se cuestiona continuamente el porqué de determinados gastos y si la forma en que se están realizando es la más adecuada (¿existen otras alternativas?). Los paquetes de decisión encauzan la respuesta y orientan -basados en datos del pasado y del presente- la decisión corporativa, inspeccionando en tiempo real a todos los mandos y ayudando a descubrir intenciones fraudulentas. A nivel de finanzas públicas locales y en términos de ahorro algunas experiencias de aplicación del PBC documentan resultados positivos, un aspecto a resaltar en vista de que los programas públicos carecen de un regulador automático que señale si las actividades que se están llevando a cabo pueden realizarse de manera más eficiente, en qué momento han dejado de ser productivas o bajo qué circunstancias los recursos utilizados en ellos pueden ser desplazados a otras actividades[3]. La finalidad del PBC en esas circunstancias es el ordenamiento presupuestario y la reorientación de los recursos.

Hasta aquí se podría argumentar que la principal fortaleza del PBC está en ser un enfoque crítico de la presupuestación (Pérez, 2015). Significa que su núcleo de funcionamiento es la anulación de los criterios inercial y discrecional de asignación presupuestal; enlazar los procesos de planificación, revisión y asignación; identificar métodos alternativos y eficientes de empleo de recursos limitados en la consecución de los objetivos y dar flexibilidad a la gestión, suministrando una base fiable para reasignar los recursos mediante la revisión y justificación sistemática de los niveles de inversión (Contreras, 2015: 38). Los principios del PBC son ajustables a los objetivos de eficiencia de cualquier entidad que produce bienes y servicios, que con frecuencia carecen de un marco general y un mecanismo para organizar, ordenar y estructurar los planes financieros. El PBC es, en esa lógica, un enfoque superior a otros métodos, puesto que así como superpone la eficiencia empresarial durante y al final de cada período presupuestario, proporciona la herramienta para alcanzarla: los paquetes de decisión. Sus principios están presentes en todo el ciclo de planeación, ejecución y obtención de resultados, lo que asegura en buena medida un efecto órbita (recorrido) con importantes momentos de comunicación interna que resultan en grados más efectivos de planeación empresarial. Los principios del PBC se resumen en: 1) definición de estrategias de negocio innovadoras; 2) definición de fondos no encaminados hacia ellas; 3) redireccionamiento del presupuesto hacia objetivos estratégicos; 4) manejo óptimo de costos; 5) ahorros sostenidos; 6) asignación de inversión hacia actividades generadoras de valor; 7) inversión en innovación; 8) fiscalización en tiempo real y a posteriori; 9) rendición de cuentas (Contreras, 2015; Pérez, 2015; Galindo, 2015).

2. Modelos presupuestarios en México. La experiencia del PBC a nivel del Gobierno Federal

A escala macroeconómica el presupuesto es una agenda institucional a cargo de la autoridad pública; es el instrumento que usa el Estado para ejecutar funciones redistributivas y legitimarse socialmente (Musgrave, 1973). El gobierno como poder supremo que rige al Estado y al conjunto de órganos encargados de conducir a la comunidad al logro de sus fines esenciales, obtiene su legitimidad por el cumplimiento de la justicia social (Serrano, 2001). Hablando de su acción colectiva, el presupuesto como herramienta pública le da a la sociedad la oportunidad de definir conjuntamente las soluciones a los problemas sociales

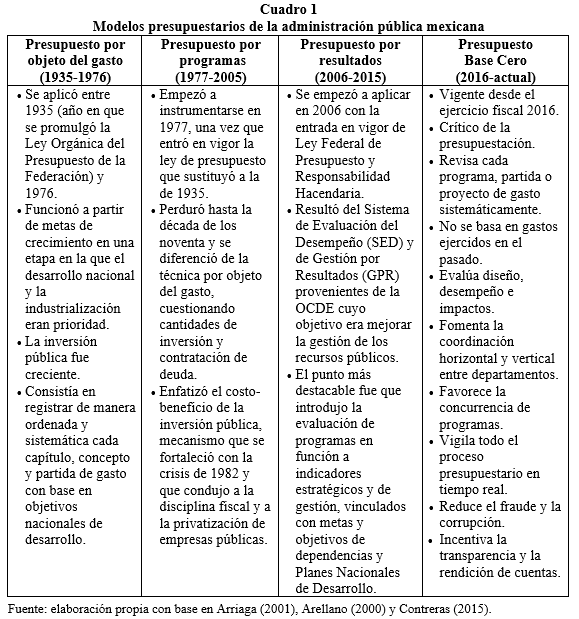

En América Latina la presión sobre la cobertura, calidad y transparencia de los servicios públicos, ha llevado a replantear la mejora presupuestaria dentro de la agenda gubernamental (CEPAL, 2016; SHCP, 2006). El caso de México es especial por la ineficacia del gasto social en la contención de la pobreza (Coneval, 2015a y 2015b), lo cual, sumado a la deformación de la actividad política y la desconfianza ciudadana, han conducido a la deslegitimación de una parte sustancial del actuar del Estado. Mejorar la gestión de los recursos, proveer mejores servicios, ofrecer información transparente y recuperar la confianza en las instituciones, se ha vuelto el principal reto de la administración pública mexicana. Ante la baja efectividad de los programas sociales y en un ambiente donde el carácter político del presupuesto se acerca más al uso de los fondos para obtener ventajas partidistas, y que se aleja en la misma medida de la promoción de la equidad, la búsqueda de alternativas ha llevado a la aplicación de nuevas técnicas presupuestarias. Han existido al menos cuatro (Cuadro 1). Las dos primeras, en el contexto de la industrialización interna (1940-1980) y de la fase de apertura económica (1982-2005), emplearon políticas expansivas y contractivas de gasto sin detenerse mucho en la evaluación. El primer avance se dio en el año 2006 con el Presupuesto Basado en Resultados (PBR) que aportó dos elementos fundamentales a la gestión pública: la construcción de indicadores por programa y la evaluación del desempeño. Éstas fueron las piezas clave de las Matrices de Indicadores de Resultados (MIR), expresiones lo suficientemente claras de la lógica interna de los programas que conectaban objetivos sectoriales con nacionales (SHCP, 2011), facilitando la medición de impacto y la evaluación. El segundo paso se dio en 2016 con el PBC.

Cuadro 1: Modelos presupuestarios de la administración pública mexicana

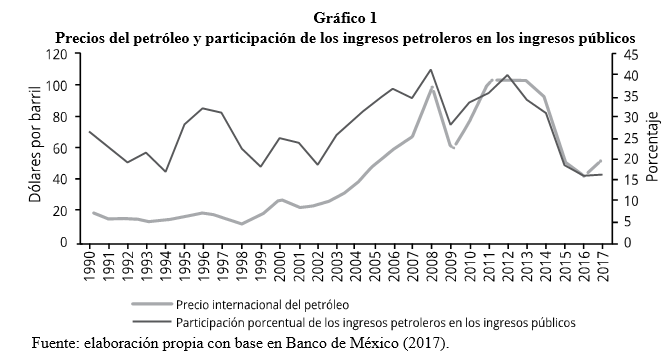

Legalmente el PBC marcó el inicio de una transición que tenía como función la revisión integral del presupuesto federal y su reestructuración (eliminación de programas ineficaces, sectorización, fusión, ahorro, calidad del gasto). Su meta era la reingeniería del ingreso y del gasto público. A diferencia del PBR, que fue una iniciativa impulsada por organismos internacionales y bien aceptada en México donde permeaba un escenario de inercia que disociaba gasto con bienestar social, el PBC fue influido por el ambiente económico y financiero internacional dentro del cual se tornó decisivo el mercado del petróleo. Las estadísticas sitúan a México en el onceavo lugar de 119 países en producción petrolera y en el diecisieteavo de 69 en reservas probadas (EIA, 2017a). En promedio, una tercera parte de los ingresos públicos del país proviene del petróleo (30,37% durante 1980-2017) y es la segunda fuente de ingresos más importante después de los tributarios (Banxico, 2017), llegando a casi el 40% en períodos de precios altos. Frente a una baja recaudación impositiva que no alcanza el promedio de América Latina ni de los países de la OCDE como proporción del Producto Interno Bruto (PIB) (OCDE, 2017; Tello, 2015a), la sensibilidad de la hacienda pública ante las variaciones del precio del petróleo es elevada (Gráfico 1).

Gráfico 1: Precios del petróleo y participación de los ingresos petroleros en los ingresos públicos

La abrupta caída en 2015 y 2016, de una cotización de 100 dólares por barril entre 2011 y 2014 a 49 y 43 dólares por barril, llevó al gobierno a establecer medidas de ajuste preventivo por 124 mil millones de pesos y 135 mil millones de pesos en los presupuestos de esos años (Tello, 2015b). Simultáneamente se anunció la implementación del PBC en el presupuesto federal de 2016, quedando las instancias descentralizadas del Estado con autonomía jurídica y patrimonio propio -tipo empresas públicas- en libertad de administrarse en función de sus necesidades. Institucionalmente el súbito anuncio del PBC se presentó como la solución a las ineficiencias presupuestarias. La realidad de un gasto federal mal planeado y mal ejecutado tenía además otra fragilidad, la del crecimiento del gasto corriente en detrimento del de capital, especialmente en el aspecto de la nómina burocrática (contrataciones y salarios) y del incremento de la deuda pública.

Si bien la experiencia del PBC es inicial y es prematuro establecer conclusiones para un período de solo dos años, habría que destacar que se ha avanzado muy poco en la revisión de programas, la eliminación de gastos superfluos y la reorientación del gasto hacia mejores estándares de calidad. Las razones técnicas, aún con los aportes que hizo el PBR desde el año 2006 al presupuesto federal, pueden encontrarse en la ausencia de indicadores para constatar los alcances reales de los programas y facilitar la toma de decisiones. Las razones políticas tienen que ver con el costo de eliminar programas y partidas de gasto captados por actores que los usan para mantener ciertos grados de influencia política y social. No hay que pasar por alto que son las negociaciones de poder las que deciden qué nuevos criterios se implantan en la administración pública especialmente al hablar del presupuesto, un espacio político por excelencia donde concurren pluralidad de actores cada uno representando una bolsa de intereses. De hecho el gasto y el endeudamiento siguieron creciendo en 2016 y 2017[4]. La explicación está en el contexto.

En otras palabras, el PBC se acogió bajo la presión externa del mercado petrolero internacional y no por la obligación de examinar a fondo la política de gasto. Desde una perspectiva crítica, la disociación entre los principios originales del PBC y las razones de su aplicación en México vulneraron la premisa de eficiencia, tornándola en una versión extremadamente débil de reingeniería presupuestaria. Aunque el PBC hubiera nacido del interés genuino por mejorar el ejercicio público, el proceso no estaría libre de dificultades. No obstante, la legitimación social del Estado sería la meta perseguida. Independientemente del método, la oposición de los jugadores que han sido beneficiados de la inercia incrementalista es una realidad: los grupos que han conquistado grados de poder son los que determinan el tipo de políticas gubernamentales (Foxley …[et al], 1980), incluyendo las presupuestarias. La inercia es un estado de cosas y conductas que se mantiene por la conveniencia. En términos neoinstitucionalistas (North, 1993), el incrementalismo del gasto sería una norma no escrita que facilita el trueque de favores entre grupos, permite la introducción de nuevos programas en el presupuesto (carentes de justificación social), favorece la discrecionalidad y arraiga el uso clientelar del gasto, todos aspectos que el PBC tendría la monumental tarea de erradicar en un proceso largo, progresivo y no carente de resistencias.

3. El caso de Petróleos Mexicanos. Contribuciones del PBC a la eficiencia empresarial y financiera

3.1 Situación en la gestión

Dentro del sector público mexicano, Pemex es un organismo descentralizado con autonomía técnica, operativa y de gestión (SHCP, 2014). Produce hidrocarburos, un recurso natural no renovable indispensable para la vida humana, lo que la convierte en una empresa estratégica del Estado. Es además, como se ha referido, una pieza clave en la provisión de recursos fiscales al aportar un tercio de los ingresos públicos totales (CEFP, 2012, 2014 y 2017). Desde 1933 hasta el año 2014 operó bajo la figura de empresa paraestatal administrada por el Estado en presupuesto y producción (Pemex, 2008). A partir de 2015, fruto de la reforma energética de 2014, se transformó en EPE. Esta figura, a diferencia de la anterior, otorgó al Consejo de Administración la facultad de celebrar contratos con otras firmas (nacionales o extranjeras) en los eslabones de exploración, extracción y refinación, y no sólo de servicios como hasta entonces tenía permitido (H. Congreso de la Unión 2014a, 2014b, 2014c y 2014d)[5]. La reforma hizo, por lo menos, dos cambios significativos en la administración de Pemex. El primero, el otorgamiento de total autonomía al Consejo para decidir los proyectos en alianza con capitales privados, teniendo como finalidad la restitución de reservas de petróleo y gas; y el segundo, la incorporación de consejeros independientes que fungieran como contrapeso a los nombrados directamente por el Estado, lo que en términos prácticos sería la máxima expresión de autonomía de gestión en comparación con el régimen de paraestatal. Para materializar dicha autonomía se incorporó de manera definitiva como parámetro de gestión empresarial el enfoque del Gobierno Corporativo, que tenía la función de promover en aquellos países que se habían insertado a la liberalización económica en los años ochenta del siglo pasado la apertura de sectores todavía controlados por el Estado (OCDE, 2004, 2005 y 2011). Logrado el objetivo al transformar a Pemex en EPE se continuó con el reforzamiento de las facultades del Consejo de Administración, desligándola del dominio estatal en lo referente a la toma de decisiones, más no en la propiedad. La inclusión de los consejeros independientes fue lo más innovador de la reforma y le dio sentido a la autonomía al equiparar su número con el de representantes del Estado (5 y 5, 10 en total). El Consejo consiguió de esta forma un mayor espacio de resolución al administrar el presupuesto interno, pero sobre todo al decidir el destino de los activos de Pemex y definir los proyectos (marinos, submarinos, terrestres) a trabajar en alianza, en especial los de aguas profundas (500 metros de profundidad del lecho marino) y ultra profundas (2.000 metros de profundidad del lecho marino) para restituir reservas (Schlumberger Reservoir Evaluation, 1998 y 2001); (Presidencia de la República, 2014, 2015a y 2015b; Pemex, 2014a).

3.2 Valoración y aportes del PBC

Al pasar a un esquema abierto las prioridades del primer Plan de Negocios 2017-2022 de Pemex se concentraron en adquirir tecnología de aguas profundas y ultra profundas, formar capital humano, buscar oportunidades de negocio y definir planes estratégicos de inversión para el mediano y largo plazo (Pemex, 2013 y 2015). Sin embargo, con una larga historia dentro del sector público antes de convertirse en EPE, la administración de Pemex presentaba fallas derivadas de la ausencia crónica de una estratégica energética como parte medular de las políticas de desarrollo y seguridad nacional (Ibarra, 2008). Respecto al perfil del Consejo de Administración, el Estado incidía en los nombramientos y remociones de un Consejo generalmente conformado por personas con trayectorias políticas, pero no necesariamente experimentadas en el tema de hidrocarburos. La reforma incorporó el componente técnico y profesional integrando a cinco consejeros independientes cuya especialidad laboral o académica estaba dentro del ramo. Sin embargo, no es sencillo avanzar hacia directorios más cualificados después de períodos donde la negociación política es la que ha definido los cargos en la burocracia, especialmente los de más alto rango donde se han tejido complejas relaciones de poder (Bernal …[et al], 2012; Conde y Gutiérrez, 2014; Gil-Bolívar, 2012; Peña, 2015)

En una situación similar a la del Gobierno Federal, actualmente en la administración de Pemex sobresale el excesivo endeudamiento y una carga fiscal sofocante que extrae casi el total de las utilidades (Fitch Rating, 2016). También se destacan problemas de transparencia que, a cuatro años de la reforma energética, no han podido atenderse. Los mecanismos de vigilancia interna se han mostrado incapaces para fiscalizar en tiempo y forma el desempeño de jugadores privados que buscan apropiarse de los contratos de asociación valiéndose, incluso, del fraude o del soborno (SFP, 2017). No es para menos porque el subsector de extracción petrolera, recientemente abierto, es el más rentable de la empresa (Pérez, 2012; Morales y Dávalos, 2015). Por esto, en un ambiente donde ya no sólo juegan los intereses de Pemex, asumir que la mayor autonomía jurídica la llevaría a mejores prácticas sin resolver su elevada carga fiscal y la corrupción fue un desacierto de la reforma energética. La fiscalización en tiempo real, es decir a la hora de conformar el presupuesto anual y los proyectos de la empresa, es tan importante como la posterior. Una medida así requeriría, en primera instancia, de un Consejo de Administración altamente eficaz en la toma de decisiones.

Debido a las inercias y a los grupos de interés circundantes, Castañeda y Kessel (2003) sugieren que en empresas del sector público no existe correlación automática entre autonomía de gestión y eficiencia. No se logra por decreto. Indudablemente, en los términos del PBC, esta sería la primera estrategia de negocios innovadora de Pemex (detalle en el Cuadro 2) que continuaría hacia afuera estrechando la comunicación con los organismos federales de rendición de cuentas. Perfeccionaría esa misión pública del Estado que no es realizada por el mercado (Ramió, 2016: 64).

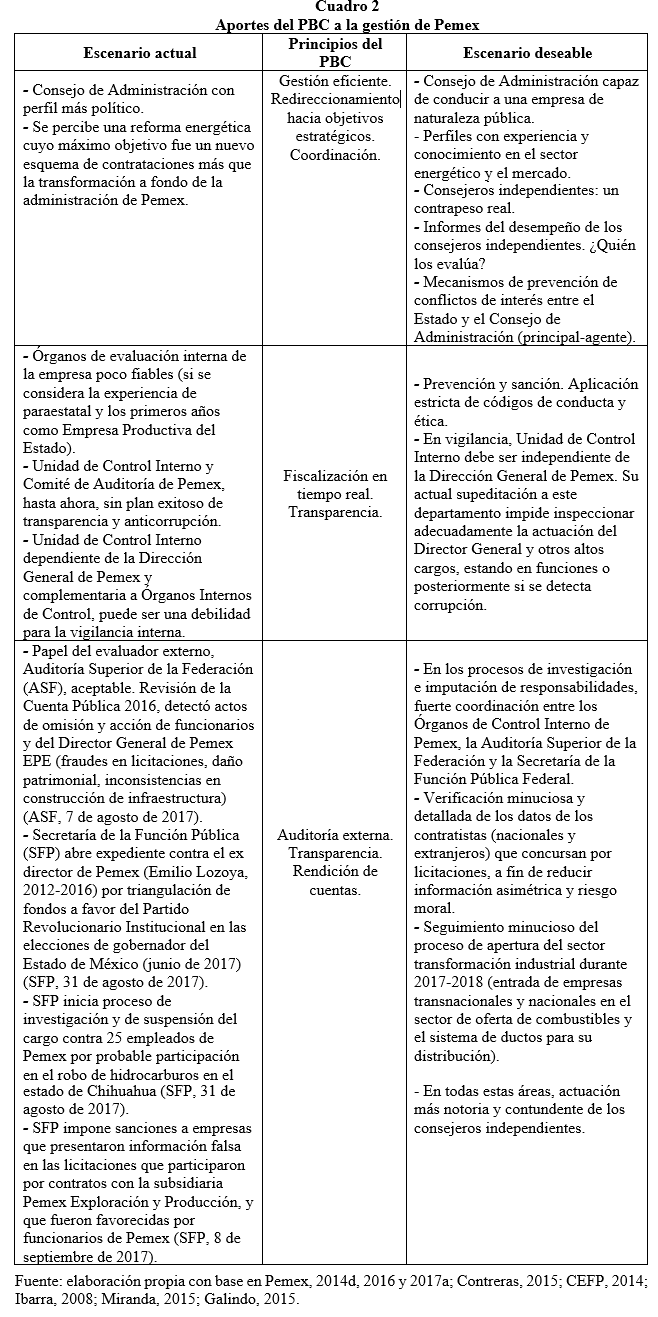

Cuadro 2: Aportes del PCB a la gestión de PEMEX

Sobre el Cuadro 2 cabe hacer algunas puntualizaciones. La primera es que la calidad de la dirección de Pemex depende más que nunca del Consejo de Administración en la medida en que los resultados operativos y financieros son su responsabilidad, según está determinado en la nueva Ley de Petróleos Mexicanos (Presidencia de la República, 2014: 13), y es en función de sus resultados que el dueño (el Estado) estará dispuesto a compensarles o sustituirles. La segunda tiene que ver con las nuevas facultades que posee el Consejo. El principio de la mínima regulación necesaria puede ser riesgoso al moverse de acuerdo a los intereses de los consejeros en turno. Administrar los activos de Pemex en función de las necesidades del mercado genera incertidumbre sobre sus verdaderas implicaciones. La tercera es que el perfil de los consejeros puede convertirse en un factor más de vulnerabilidad para la autonomía. La información que brinda el portal electrónico de Pemex es insuficiente para determinar si en lo que respecta a los independientes se puede o no presentar conflicto de interés, ya que pueden decidir seguir determinada línea política o de negocios distante del buen desempeño de Pemex. Si bien el Estado no los designa directamente, su ratificación queda a cargo del Senado de la República[6]. En resumen, la consolidación de Pemex quedaría enmarcada entre la realidad preponderante que existía mucho antes de la reforma energética, con un Consejo supeditado al Estado y con muy baja capacidad de maniobra financiera, y los elementos del PBC con escenarios mucho mejores de gestión empresarial y enfatizando la transparencia. Como plantea Ramió (2016), el problema estructural de las administraciones públicas es una absoluta falta de identidad estratégica. Ni cuando se plantean reformas se observa mucho más allá del presente, solo se diagnostican los problemas de un pasado inmediato y todas las medidas que se proponen, en el marco de una reforma administrativa o no, son de muy corto plazo.

3.3 Situación financiera

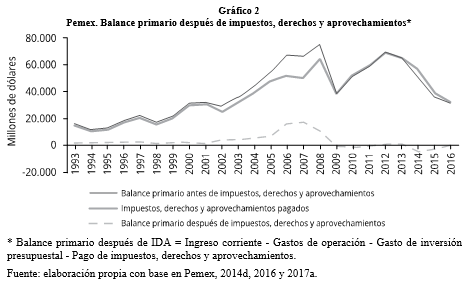

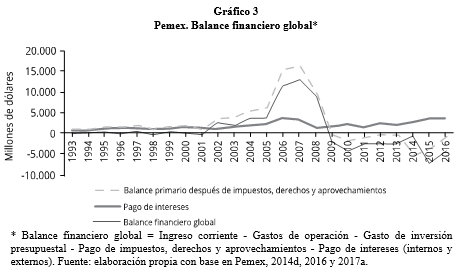

Esta sección corrobora que, sumado a las observaciones sobre el Consejo de Administración, el principal estorbo financiero de Pemex es su carga fiscal. Los datos corresponden al corporativo (incluyendo subsidiarias)[7] de los cuales destacan dos rasgos. Por un lado, contablemente el saldo antes de Impuestos, Derechos y Aprovechamientos (IDA) es positivo y se obtiene al restar del ingreso corriente los costos de operación y el gasto de inversión de la empresa (Gráfico 2). Hay un marcado ascenso de las utilidades a partir del año 2000, cuando el precio del petróleo pasó de 20 dólares por barril a más de 50 en 2006 y sobrepasó los 100 a mediados de 2008, año de la crisis de Estados Unidos que lo impactó fuertemente para volver a dejarlo en 30 dólares por barril en sus meses finales (Pemex, 2014d). Por otro lado, una vez descontado el pago de IDA el saldo tiene una caída considerable, especialmente si se observa el lapso 2014-2016 en plena fase de transición de Pemex a EPE cuando se extrajo vía fiscal más del 100% de las utilidades.

Gráfico 2: Pemex. Balance primario de impuestos, derechos y aprovechamientos*

El Gráfico 3 muestra el balance después de IDA. Si a este saldo se le descuenta el gasto correspondiente al pago de intereses (internos y externos), resulta el balance financiero o saldo final contable. La deuda total de Pemex pasó de 87.000 millones de dólares en 2014 a 100.000 millones de dólares en 2016 y, como se observa, coincide con el mayor gasto en intereses de esos años. El aumento en la contratación de deuda, según el análisis de Fitch Ratings (2016), fue presionado por los bajos precios del petróleo y la carga fiscal sin cambios. Se infiere que fue usada para cubrir compromisos fiscales y no necesariamente para inversión.

Gráfico 3: Pemex. Balance financiero global

El comportamiento del saldo contable revela la elevada dependencia del Presupuesto Federal de los ingresos petroleros (FMP, 2015; IBD, 2015), pero también la necesidad de una política conjunta entre la hacienda pública y el sector hidrocarburos[8]. También constata la vulnerabilidad ante la volatilidad del mercado petrolero, un ciclo recurrente de ineficiencias producto de la inercia institucional que está llevando a Pemex a la insolvencia financiera (Fitch Ratings, 2016): a menores precios menores ingresos por ventas y menores utilidades, misma carga fiscal, más contratación de deuda, menores recursos para inversión productiva. El resultado de esto es una empresa especializada en la extracción petrolera y sin vocación para un entorno con más competidores, es decir, no integrada.

3.4 Valoración y aportes del PBC

CEFP (2012), Dependencia petrolera de las finanzas públicas de México, México, Centro de Estudios de las Finanzas Públicas.

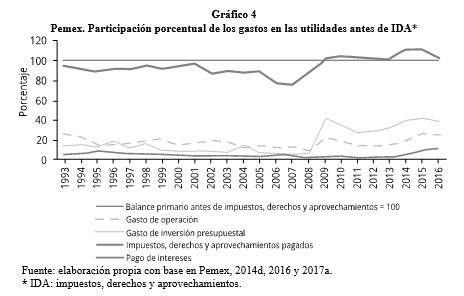

Gráfico 4: Pemex. Participación porcentual de los gastos, en las utilidades antes de IDA*

En el período 1993-2016 la mayor parte de las utilidades de Pemex se fue al pago de impuestos. La empresa siempre ha sido rentable, como lo demuestran los trabajos de Cornejo …[et al] (2012) y Morales …[et al] (2013). En el renglón de gastos de operación (sin incluir pasivo laboral) Pemex es eficiente. Sus costos de producción son más bajos que los de empresas como British Petroleum, Exxon Mobil, Shell, Chevron y Petrobras (Pemex, 2017b: 12)[9]. En ese sentido, la reforma energética no atendió el problema de fondo en un sector que por su importancia tendría que priorizar la inversión en toda la cadena productiva y no la especialización en la rama de extracción. El sistema nacional de refinación (seis refinerías) trabaja a una capacidad del 60% frente al 72% promedio de América Latina y el 90% de Estados Unidos (EIA, 2017b: 6). El desarrollo de la industria y la tecnología no han sido prioridades del Estado. El presupuesto interno, aún con un consejo autónomo, se continúa manejando de forma inercial. En todo el período de datos presentado el pago de impuestos rebasó el 90% de las utilidades y el 100% después de 2014, el endeudamiento creció constantemente y el modelo de producción estuvo siempre fundado sobre la extracción de petróleo, no en la integración productiva y la innovación tecnológica[10]. No hay redireccionamiento financiero ni productivo, por lo tanto, tampoco hay nuevas estrategias de negocio. La promoción de la actividad petrolera requiere alcanzar el equilibrio entre la apropiación de la renta económica por el Estado y el rendimiento de la inversión que obtiene Pemex. Cualquier régimen fiscal aplicable debe diferenciar claramente la renta económica perteneciente a la nación del rendimiento de la inversión que obtenga por el uso de los activos, de manera que permita a Pemex tener una situación financiera sustentable en el largo plazo y garantice una explotación eficiente de los recursos petroleros (Suárez y Ariel, 2007: 746-747). El costo de no hacerlo ha sido la renuncia de importantes planes de inversión para equilibrar la explotación petrolera (Ibarra, 2008; Campodónico, 2007). El tratamiento fiscal, tal como está diseñado (CEFP, 2014) , penaliza el crecimiento de la inversión (Gráfico 4) [11].

La lectura más importante de los datos financieros de Pemex es que los límites de la gestión autónoma serán puestos por el propio Estado. La incongruencia de política en la nueva fase de EPE de Pemex está en la división de roles del Estado así establecida por la reforma y el enfoque del Gobierno Corporativo. Quien tiene facultades sobre las finanzas de la empresa, más que en otra época, es el Estado propietario conformado por la Secretaría de Hacienda y Crédito Público (SHCP)y la Secretaría de Energía (Sener), dos entidades con intereses discordantes, pues cada una encarna al mismo tiempo objetivos de financiamiento público y de consolidación empresarial (Tacuba y Chávez, 2018). En el contexto de la baja recaudación nacional, ha sido muy difícil encontrar el punto de equilibrio entre la apropiación de la renta de Pemex por el Estado y la disponibilidad de fondos de inversión para la empresa. El problema no es si el Estado tiene algún título de propiedad sobre la empresa, pues debe ser así en tanto Pemex pertenezca al sector público. El punto es que, mientras el presupuesto federal dependa de los ingresos petroleros porque no hay fuentes alternativas de captación y en tanto permanezca el dispendio del gasto, tenga la figura que tenga, Pemex seguirá siendo asfixiada financieramente. Caballero y Tello (2008) hacen una propuesta de ajuste a la carga fiscal. La meta del ahorro de largo plazo estipulada por la reforma será inasequible si las cosas marchan como hasta ahora. En una fase donde el Estado conserva la propiedad de un sector hidrocarburos abierto a la inversión privada, y donde subyace el tema de la seguridad energética nacional, es necesaria una renovación de la concepción del Estado empresario (Casar y Peres, 1998; Martínez, 1983) que incluya el estudio de los modelos de gestión más apropiados para Pemex como empresa pública. Es en esa tarea donde el artículo colabora al incorporar el PBC.

Las estrategias de negocio innovadoras que el PBC propone empezarían, forzosamente, por romper el confort productivo seguido hasta ahora. La extracción petrolera es rentable, pero el abandono de la industria ha sido un error grave pues la dependencia de México de los petrolíferos importados es un asunto de seguridad energética (INEGI, 2017). La presupuestación estratégica que va de la mano con el manejo óptimo de costos y el ahorro de largo plazo, implicaría la disponibilidad de recursos financieros para inversión de capital, primordialmente en investigación para el desarrollo de tecnología de exploración y extracción de aguas profundas donde se estima que se encuentra el 55% de un total de 54 mil millones de petróleo crudo equivalente de los recursos prospectivos del país (cerca de 30 mil millones de barriles de crudo equivalente). La restitución de reservas se ha centrado en la producción en aguas someras y son las alianzas con empresas privadas las que han iniciado proyectos en aguas profundas después de la reforma de 2014. Entrañaría, además, una bolsa de recursos para el rescate del sistema nacional de refinación, la ampliación y restauración del sistema de ductos (también abierto al capital privado), de los medios de transporte terrestres y marinos (pipas, tanques, buque tanques) y del complejo petroquímico (centros procesadores de gas). El requisito para estos escenarios sería un contrato institucional entre la SHCP y la Sener a favor de Pemex, amortiguando sus obligaciones impositivas y robusteciendo la recaudación tributaria de otras fuentes. Es inaceptable para la empresa funcionar a partir de juegos de suma cero en su relación con los dueños (lo que uno gana, el otro lo pierde). La dependencia petrolera del presupuesto federal y la autonomía de gestión de Pemex son dos realidades contradictorias. El PBC es un enfoque que motiva el rompimiento de ese ciclo. Como se expuso en la primera sección, su principal fortaleza es que anula los criterios inercial y discrecional de asignación presupuestal; enlaza los procesos de planificación, revisión y asignación; identifica métodos alternativos y eficientes de empleo de recursos limitados en la consecución de los objetivos y da flexibilidad a la gestión suministrando una base fiable para reasignar los recursos mediante la revisión y justificación sistemática de los niveles de inversión (Contreras, 2015: 38). Como cualquier propuesta, depende de la capacidad de los jugadores para asimilarlo y fortalecerlo, de la resistencia o de la disposición al cambio.

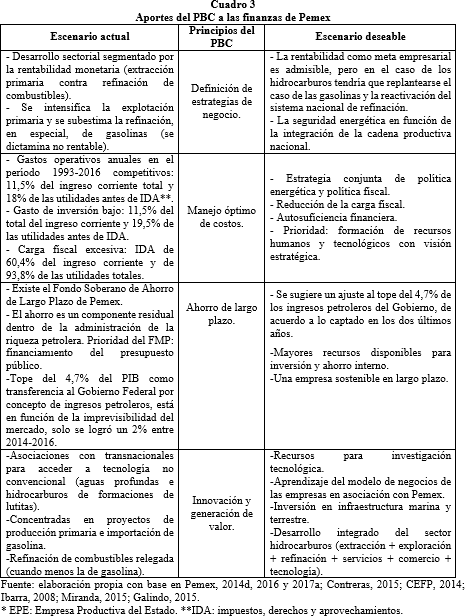

Cuadro 3: Aportes del PBC a las finanzas de Pemex

En cuanto a la rentabilidad como esencia del PBC, esta no tendría que representar una pugna entre las actividades de extracción y refinación en vistas de que la primera es la que reditúa las mayores ganancias a Pemex. No sería un obstáculo para argumentar a favor de un aprovechamiento más equilibrado de los hidrocarburos que incluya nuevos proyectos de refinación o de recuperación de los ya existentes. La máxima de rentabilidad del PBC, junto al principio de gestión estratégica, reconocería que el modelo de negocios de las grandes petroleras con las que se compite tiene como fortaleza precisamente la explotación integral de la cadena. Retomando el estudio de Florio (2014) sobre la empresa pública, pertenecer al Estado le da a Pemex una misión pública asociada a propósitos de desarrollo. Abandonarla al esquema primario exportador viene de un contexto más ideológico que técnico. Desde que la economía mexicana inició su apertura en la década de 1980, la lógica es producir internamente lo que resulte más barato e importar lo que resulte más caro, sin considerar las condiciones de la industria cualquiera que esta sea, incluso si se cuenta con la capacidad de producir más. En el caso del sector hidrocarburos el concepto de soberanía nacional ha sido sustituido por el de seguridad energética de Norteamérica, región que incluye a México, Estados Unidos y Canadá (Parraguez …[et al], 2015), en un proyecto donde las decisiones de uno involucran a todos y con lo que se explica el acceso de transnacionales estadounidenses al mercado mexicano y la decisión -no la imposibilidad- de seguir comprando gasolina y otros combustibles del exterior en lugar de producirlos en el país (Secretaría de Economía, 2016). Finalmente, la liberalización económica por sí misma no siempre garantiza un desempeño eficiente de los mercados energéticos (Palazuelos y Vara, 2008) ni de las empresas públicas abiertas parcialmente o privatizadas en su totalidad (Tello, 1989).

Conclusión

Las contribuciones del PBC para Pemex se resumirían en un Estado propietario consecuente con la mayor autonomía de gestión de la empresa, es decir, impulsor de una política energética y fiscal conjunta que permita aumentar la recaudación tributaria nacional y, a su vez, reducir la carga fiscal de Pemex. Es necesario que la Sener y la SHCP, las dos instituciones dueñas de Pemex, diseñen tal estrategia a fin de conseguir la consolidación de Pemex como EPE. Dicha estrategia deberá contemplar el equilibrio entre las actividades de extracción y refinación, una cadena petrolera integrada que permita no solo exportar petróleo crudo, sino procesarlo internamente reactivando el sistema nacional de refinación. Además, debe permitir el ensanchamiento del margen financiero de Pemex para destinar fondos al ahorro, lo que también solo será posible ajustando el régimen fiscal. Es necesario un Consejo de Administración con mayores libertades en la administración del presupuesto interno, que priorice la investigación, el desarrollo tecnológico, la restitución de reservas y la capacitación. Es deseable que el Consejo tenga también amplios conocimientos sobre la dinámica del mercado internacional de hidrocarburos y los esquemas productivos de transnacionales petroleras que puedan ser replicables en Pemex. Sobre este órgano recae la responsabilidad de conducir a Pemex a mejores niveles de eficiencia, esa fue la razón de la reforma al incrementar su autonomía, sin embargo hasta ahora se percibe limitado directiva y financieramente. Con el enfoque PBC se ponen de manifiesto las condiciones y los desafíos, pero sobre todo los escenarios deseables en las áreas de dirección y finanzas. El PBC es un instrumento con premisas teóricas y principios prácticos que aportan el componente estratégico en todos los renglones de operación de una empresa, algo que es invaluable para una Pemex con una larga historia de ineficiencias administrativas y con nuevos objetivos de fortalecimiento después de la reforma energética.